Fecha de recepción: Diciembre de 2015

Fecha de aceptación: Junio de 2016

El nuevo patrón de crecimiento de China y los posibles impactos en su relación con la Comunidad de Estados Latinoamericanos y Caribeños (CELAC)

The new pattern of growth in China and the potential impacts on their relationship with the Community of Latin American and Caribbean States ( CELAC )

Norberto Emmerich*

Marcos Reis**

*Decano del Centro de Seguridad y Defensa en el Instituto de Altos Estudios Nacionales (IAEN), Ecuador. Contacto: norberto.emmerich@iaen.edu.ec

** Doctor en Economía, Universidad de Federal do Rio de Janeiro (UFRJ). Contacto: mjtreis9@gmail.com

Cómo citar: Emmerich, N. Reis, M. (2016) El nuevo patrón de crcimiento de China y los posibles impactos en su relación con la comunidad de Estados Latinoamericanos y Caribeños (CELAC). Revista internacional de cooperación y desarrollo. 3(1): 76-98.

Artículo de Revisión

Resumen

El documento analiza la relación económica entre China y la Comunidad de Estados Latinoamericanos y Caribeños (CELAC) ante la desaceleración y cambios estructurales de la economía china. El nuevo escenario de crecimiento de China, basado en una menor inversión y mayor demanda interna, trae retos y desafíos para esta articulación. En especial, puede representar una oportunidad para una relación más "tradicional Sur-Sur" con un déficit comercial más pequeño y menos dependencia de las exportaciones de materias primas para la región de América Latina y el Caribe. El artículo concluye que con el fin del auge de las materias primas. La relación económica existente entre los miembros de la CELAC y China tiene que cambiar debido a las nuevas perspectivas de crecimiento de China. La CELAC tiene que tener esto en cuenta y preparar una agenda que pueda fortalecer los compromisos y beneficiarse de las oportunidades que van a surgir en virtud de los profundos cambios económicos en China.

Palabras clave: Economía china; Relación América Latina–China; Economías de América Latina.

Abstract

The paper discusses the economic relationship between China and the Community of Latin American and Caribbean States (CELAC) in the face of the Chinese economic slowdown and structural changes. China’s new growth scenario, based on less investment and more domestic demand brings challenges and opportunities for this relationship. It can represent a chance for a more "traditional South-South" relationship with a smaller trade deficit and less dependency on commodity exports for the Latin American and Caribbean region. The paper concludes that with the end of the commodities boom, the current economic relationship between CELAC members and China needs to change due the new growth perspectives of China. CELAC needs to take this into account and prepare an agenda that can foster this economic relationship and benefit of the opportunities that the deep economic changes in China will create.

Keywords: Chinese Economy; Latin America–China relationship; Latin American Economies.

1. Introducción

China se convirtió recientemente en la mayor economía del mundo y está desempeñando un papel cada vez más importante en la economía global1. Tras el inicio de sus reformas de mercado en 1978 este país pasó de un modelo centralizado a uno mixto –con elementos de economía central pero también basada en el mercado– y con un rápido crecimiento económico, teniendo un promedio de dos dígitos en las últimas décadas.

El rápido ascenso económico de China ha generado muchas contradicciones, entre ellas, una mayor desigualdad de ingresos, rápida urbanización, desafíos a la sostenibilidad del medio ambiente y desequilibrios externos. Este país también se enfrenta a presiones demográficas relacionadas con el envejecimiento de la población (principalmente debido a la política de un solo hijo implementada en los años 70) y a la migración interna de la mano de obra.

A pesar de estos múltiples desafíos China no ha sucumbido y ha seguido adelante. El país tiene una alta tasa de ahorro interno e inversión. Si bien la tecnología y el management extranjero siguen siendo esenciales, la dependencia de los capitales extranjeros es muy baja. Esta capacidad de ahorro también indica que el gobierno sigue mostrando altos índices de eficiencia y capacidad de planear e implementar estrategias exitosas. A pesar de la dependencia de la división internacional del trabajo, la capacidad de gerenciamiento de las condiciones de ingreso de las empresas capitalistas al mercado chino está fuertemente pautada por los mecanismos de poder interno.

El crecimiento exponencial de China ha generado una fuerte articulación con América Latina. Así, el país se convirtió en un socio comercial estratégico, superando a Estados Unidos como el mayor socio económico del continente. El factor clave detrás de la expansión de China en América Latina es sencillo: su creciente demanda de materias primas. América Latina ofrece también un mercado potencial de mil quinientos millones de personas para ayudar a mantener el rol de China como la nación comercial más grande del mundo. A su vez, China ha llegado a América Latina como un nuevo socio comercial rico y un inversor cada vez más importante.

A pesar de ser aun una de las economías de más rápido crecimiento en el mundo, el país está atravesando por una desaceleración reciente. La economía está experimentando un nuevo equilibrio con la disminución de las tasas de crecimiento desde más del 10% antes de 2008 a más o menos 7% en los últimos años. ¿Es esta la "nueva normalidad" de China o el país va tener un crecimiento aún más lento en las próximas décadas? Después de años de fuerte expansión, la tasa de crecimiento económico de China se ha desacelerado en los últimos tiempos, en parte, debido a una disminución en la demanda de sus exportaciones de los mercados clave, como Europa y EEUU. Además, el país se enfrenta a un cambio en su patrón de crecimiento, centrándose más en la demanda que en la inversión. Esta desaceleración podría representar un punto de inflexión en la relación de China con los países de América Latina.

Para describir la posición y las expectativas de los países de América Latina, nos centraremos en la Comunidad de Estados de América Latina y el Caribe (CELAC). En ese sentido, se analizan las perspectivas de esta relación dentro del nuevo escenario chino. El artículo llega a dos conclusiones principales: i) la desaceleración de China y su estrategia de crecimiento impulsado por la demanda podrían afectar a su relación económica con América Latina. Por un lado, los países que son exclusivamente exportadores de materias primas, como Perú, Chile, Ecuador y Bolivia, sufrirán el mayor impacto en el corto plazo, mientras que los países que presentan una mezcla de industria manufacturera y materias primas, Brasil y Argentina, sufrirán un efecto relativamente menor. Por otro lado, los países que compiten con las exportaciones de las manufacturas chinas, tales como México y otras naciones de América Central2, se beneficiarán de este cambio, y ii) la posibilidad de equilibrar la relación asimétrica del comercio actual entre China y los países de América Latina, basada en manufacturas chinas y materias primas de América Latina, allana el camino para una relación más "Sur-Sur", que permita a las partes avanzar en una agenda de crecimiento y desarrollo social que sea menos dependiente de las economías avanzadas.

El documento está estructurado de la siguiente manera: después de esta introducción, en la segunda sección se expone la evolución reciente de la economía china y su relación con América Latina, haciendo énfasis en el comercio y los préstamos. El tercer segmento estudia la actual desaceleración de la economía china y sus características principales, mientras que en la cuarta sección se analizan las perspectivas de la relación entre China y América Latina (representada por la CELAC) bajo la "nueva normalidad", los diversos aspectos del crecimiento de China y sus estructuras. Por último, la quinta sección presenta las conclusiones.

2 La evolución reciente de la economía china y su relación con América Latina

2.1 La evolución reciente de la economía china

Las reformas que comenzaron en los años 80 trajeron cambios profundos en la economía china. Aunque todavía predomina una estructura estatal burocrática unida, las contradicciones sociales que acarrearon dichas reformas3, unidas al alto endeudamiento externo, incentivaron que sectores de ese aparato burocrático buscaran fortalecerse alrededor de las inversiones extranjeras. Esto tornó "imperativo lograr una alianza entre los sectores ‘moderados’ y ‘reformistas’ del partido" (Peña González, 2013).

A esta mencionada eficiencia del gobierno se suma el aporte de los chinos de ultramar, educados en economías capitalistas de alta competitividad, que se convirtieron en los gerentes de fábrica y sostuvieron el ritmo de desarrollo desde una perspectiva nacional a partir de las reformas de Deng Xiao Ping. Esta comunidad cubrió la pérdida de capitales occidentales tras la masacre de Tianamenn en 1989, demostrando la autonomía de China en contextos políticos y financieros adversos (Emmerich, 2002).

El proceso de modernización se asentó sobre precariedades preexistentes que abarataron los ajustes propios del crecimiento, ajustes que durante la transición se manifestaron en inflación y desempleo (Regeneración, 2013). En 1996 la población económicamente activa era de 620 millones de personas. 150 millones de ellos trabajaban en las empresas estatales y el resto eran 450 millones de campesinos (González García y Xue Dong, 1999). En ese entonces, apenas el 30% de los puestos laborales provenía de las grandes empresas estatales y el 70% de su mano de obra estaba en las granjas colectivas. Esto facilitó las posteriores posibilidades de desplazamiento desde una economía de empresas pequeñas hacia el libre mercado, algo que es mucho más difícil de lograr en una economía de grandes empresas.

Esta prevalencia de la población rural era clásica de la experiencia maoísta, que había fortalecido la autosuficiencia local donde cada área producía de todo, en una perspectiva geopolítica de un país cerrado sobre sí mismo (Stratfor, 2012). Si bien esto generó un sistema de deseconomías amplias, también facilitó las privatizaciones posteriores. En el aspecto jurídico las reformas se manifiestan en el terreno superestructural, en el marco de una legalidad de hecho que aún no se ha trasladado a la reforma legislativa que propicie jurídicamente la propiedad privada y mixta. Mientras las reformas capitalistas de mercado son el motor del crecimiento chino, su Constitución aun sostiene la dictadura del proletariado y el sistema socialista4.

Adicionalmente, China está adquiriendo carácter de superpotencia militar, invirtiendo 112.6 mil millones de dólares en el año 2013, el segundo gasto militar del mundo (IISS, 2013). En virtud de ello tiende a inclinarse hacia el desequilibrio interno e internacional, como ya había manifestado Donald Rumsfeld en el año 2005 (La Red21, 2005). Estados Unidos ve con preocupación sus relaciones con otros países, sobre todo en el terreno de la diseminación de tecnología nuclear y en la ampliación manifiesta de sus inversiones en África y América del Sur. Con estos mecanismos China juega de tercero en las disputas comerciales internacionales y gana peso en la superestructura política y militar mundial.

2.2 Los indicadores económicos: China y otras regiones en las últimas décadas

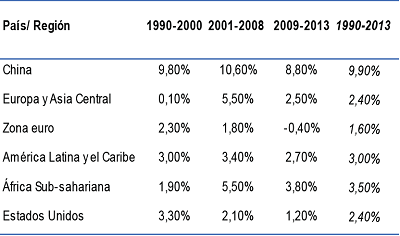

Esta sub-sección presentará y analizará algunos de los principales indicadores económicos de la economía china en los últimos decenios y se comparará con i) Los Estados Unidos, ii) el área de la zona euro y tres regiones en desarrollo, iii) Europa y Asia Central, iv) África Sub-sahariana y v) América Latina y el Caribe. De tal modo, seremos capaces de entender algunas de las características clave de la impresionante actuación de la economía china en el último par de décadas. Por ejemplo, la tabla 1 muestra la tasa de crecimiento del PIB de China y los demás países y regiones desde 1990 hasta 2013. Durante este período la economía china creció en promedio al 9,9%, mientras que el área de la zona euro se mantuvo por debajo del 2% y los Estados Unidos alcanzó el 2,4%. Incluso si se compara con otras regiones en desarrollo, el crecimiento de China es notable, siendo más de tres veces superior a la tasa de América Latina y el Caribe. Es digno de mencionar que incluso después del inicio de la crisis financiera internacional de 2008, China fue capaz de mantener una alta tasa de crecimiento. Sin embargo, la desaceleración es clara. El más reciente subperíodo presentó un crecimiento promedio de 8.8%, debajo de los anteriores. Además, en 2014 la economía china avanzó un 7,4%, el ritmo más lento en 24 años.5

Tabla 1Crecimiento del PIB (promedios para los periodos)

Fuente: Elaboración propia a partir de datos del Banco Mundial.

Una de las características más distintivas de la espuela económica de China en las últimas décadas, es la tasa de inversión del país. En particular, los países que todavía no han alcanzado altos niveles de ingreso per cápita, como los mercados emergentes, requieren altos niveles de inversión para la creación de infraestructura que les permitan insertarse en el ámbito del comercio internacional y mejorar su productividad. Como la tabla 2 indica, China presenta resultados notables. Así mismo, es importante destacar que la inversión china muestra una trayectoria ascendente, con el último subperíodo de la muestra en el punto más alto (48,5%).

Tabla 2. Inversión Bruta (% del PIB) (promedio para los períodos)

Fuente: Elaboración propia a partir de datos del Banco Mundial

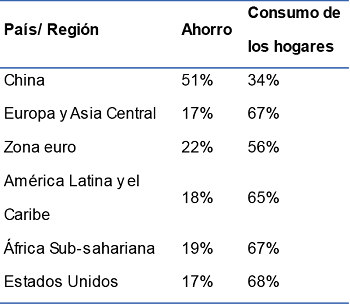

La alta tasa de inversión es posible debido a la extraordinaria tasa interna de ahorro que China presenta. La tabla 3 muestra que en el 2013 China presentó una tasa de ahorro del 51% del PIB, mientras que las otras regiones / países – con la excepción del área de la zona euro (22%) – tuvieron resultados por debajo de 20%. Dicha tasa de ahorro en circulación trae una compensación para las familias chinas. Como la tabla 3 indica, el consumo final de los hogares en China es todavía muy por debajo de las otras regiones / países de nuestra muestra. Por ejemplo, como porcentaje del PIB, las familias estadounidenses consumen, en promedio, dos veces más que las familias chinas.

Tabla 3. Ahorro y consumo de los hogares (2013) (% del PIB)

Fuente: Elaboración propia en base a datos del Banco Mundial.

La alta tasa de ahorro es también el resultado del buen desempeño del sector público. La deuda bruta del gobierno chino se ha mantenido estable y por debajo del 40% en las últimas décadas. La figura 1 muestra que mientras que los países avanzados, como los EEUU y el área de la zona euro, experimentaron un aumento en este indicador en los últimos años, china mantuvo su indicador relativamente estable. Por otro lado, América Latina y el África subsahariana tuvieron éxito en la disminución de la deuda del gobierno durante el período. América Latina, sin embargo, permaneció con una deuda más alta que la de China.

Figura 1. Deuda bruta (% del PIB)

Fuente: Elaboración propia a partir de datos del FMI.

En cuanto al sector externo el rendimiento chino también fue notable. El saldo de la cuenta corriente fue positivo en las últimas décadas, alcanzando su punto más alto con una tasa del 10% del PIB en el 2007. Después de la crisis, a pesar de que se mantuvo positivo, el superávit disminuyó considerablemente debido al reequilibrio de las economías que estaban desarrollando un enorme déficit en cuenta corriente antes de la crisis, como Estados Unidos y algunos países de la zona euro.

Figura 2. Cuenta corriente (% del PIB) (1997-2014)

Fuente: Elaboración propia en base a datos del Banco Mundial.

La Figura 2 muestra que ALC tuvo un pequeño periodo de saldo positivo en la cuenta corriente, entre los años 2005 y 2007, que se mantuvo negativo para el resto de la muestra, con un empeoramiento después de la reciente crisis financiera global. Mientras tanto, EEUU muestra un resultado negativo durante todo el período, a pesar de una mejora significativa después del inicio de la crisis. En ese sentido, China presentó un superávit de cuenta corriente estructural para el período analizado. Sin embargo, el resultado se redujo en los últimos años, lo que sugiere que la "nueva normalidad" ssguirá siendo positiva para China, aunque menor que la experimentada en el periodo 2000 - 2010.

El gran superávit en cuenta corriente experimentado por China en la última década – sobre todo en el período 2006 a 2008 – dio lugar a una acumulación masiva de reservas internacionales. En la tabla 4 se enumeran los diez primeros países en reservas de divisas con relación a los últimos datos disponibles. Mientras que China tiene aproximadamente 4 billones de dólares en reservas extranjeras, los otros nueve países combinados tienen 3.47 billones. Esto coloca a China en una posición única en el escenario internacional con respecto a la capacidad de financiación y el acceso a las reservas de divisas. En ese sentido, cabe esperar que China no se enfrentará, por lo menos en los escenarios a corto o medio plazo, a una crisis de balanza de pagos. Además, China puede aumentar su participación en la economía internacional mediante préstamos a otros mercados emergentes y aumentando su inversión extranjera directa (IED). Por último, las reservas de divisas permiten a China poner en práctica políticas económicas anticíclicas, evitando la ralentización económica mediante una inyección de gasto del gobierno en la economía. Esto es lo que sucedió, por ejemplo, a raíz de la crisis financiera internacional del año 2008, que fue poco sentida en China.

Tabla 4. Lista de los 10 países con más reservas de divisas (última fecha disponible)

Fuente: Elaboración propia a partir de datos del FMI y Bancos Centrales

Hasta ahora hemos presentado algunos de los principales indicadores de la economía china, ahora vamos a dirigir nuestra atención a los cambios en su relación con América Latina, centrados en la última década. De esta manera, la sección 2.3 trae un breve análisis de la reciente relación económica entre China y América Latina en el comercio y los préstamos.

2.3 Un análisis de la reciente relación económica entre China y América Latina

Como se dijo anteriormente, el crecimiento exponencial de China ha generado una fuerte articulación con la geográficamente distante e históricamente desconectada América Latina y está en un rápido camino para convertirse en un socio comercial clave. Tal proceso se inició hace aproximadamente diez años. En el 2004 el ex presidente de China, Hu Jintao, prometió inversiones durante un período de 10 años con la esperanza de que el comercio bilateral alcanzara los US $ 100 mil millones a finales de 2010. Sorprendentemente, mucho antes, en 2008, el comercio bilateral alcanzó $ 140 mil millones. Ya en 2014 llegó a los $ 261,6 mil millones. Por lo tanto, en la última década, China ha pasado de ser un socio económico relativamente insignificante en América Latina para ser el primer socio comercial de algunas de las mayores economías de la región.

A pesar del impresionante crecimiento de las relaciones comerciales de Chinay América Latina en la última década, EEUU sigue siendo el principal socio económico de la región. Sin embargo, un estudio realizado por la Comisión Económica para América Latina y el Caribe (CEPAL) predice que China superará a la Unión Europea como segundo socio comercial de América Latina en el 2016 (CEPAL, 2011). Por otra parte, Hakim y Myers (2014) estiman que China superará a los EE.UU. y se convertirán en el mayor socio comercial de América Latina en el 2030.

La gran mayoría de las exportaciones de América Latina para China se han concentrado en tres sectores: soja, minerales metálicos y petróleo. La dependencia de América Latina de los productos exportados a China ha exacerbado la vulnerabilidad de la región frente a las fluctuaciones de precios. De hecho, solo tres sectores representan más del 50% de las exportaciones de América Latina: cobre, hierro y soja. Esta falta de diversificación es problemática; los precios del cobre y del hierro han experimentado una profunda baja en los últimos años, mientras que los precios mundiales de soja también han bajado, aunque con menor intensidad. China escogió a América Latina especialmente por sus minerales metálicos para impulsar su continua industrialización. Así, Brasil se convirtió en el tercer mayor exportador de mineral de hierro a China, mientras que Chile y Perú responden por 50% de las importaciones chinas de cobre.

Por otro lado, las exportaciones chinas a América Latina están creciendo tanto en volumen como valoración, principalmente como consecuencia de la diversidad y la naturaleza altamente cualificada de los bienes exportados. La mayoría de las exportaciones chinas a América Latina son del sector de manufactura, con un fuerte énfasis en electrónica y vehículos. Tales industrias, en comparación con las materias primas, son mucho menos propensas a la volatilidad de los precios, lo que preserva la mayor parte del valor total de las exportaciones chinas. En otras palabras, la relación China / América Latina sigue el modelo tradicional de centro-periferia, con la exportación de productos básicos por parte de América Latina y de productos de alto valor añadido por parte del gigante asiático.

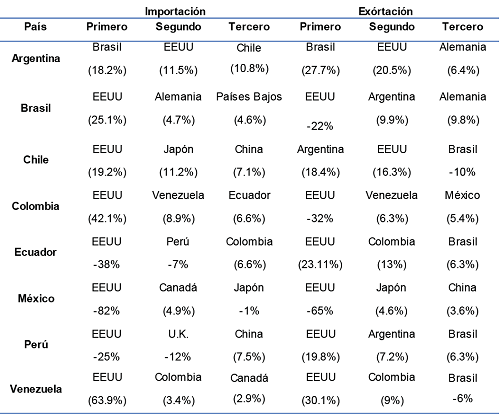

2.3.1 El comercio entre China y América Latina (2002 y 2014)

Con el fin de visualizar la rápida transformación que se produjo en el comercio de la región en los últimos diez años, vamos a comparar los perfiles de exportación e importación de las ocho mayores economías de América Latina en los años 2002 y 2014. La tabla 5 muestra el perfil de importación y exportación en el 2002. El predominio de EEUU es muy claro, siendo el principal destino de exportación de todos los países, a excepción de Argentina. En cuanto a las importaciones, EEUU también es el principal socio de los países de la región, siempre apareciendo en la primera o segunda posición. China, a su vez, aparece solo tres veces y en todos los casos en el tercer lugar.

Tabla 5 Perfiles de Exportación e Importación de países de América Latina (2002)

Fuente: Elaboración propia a partir de datos de UNCTAD

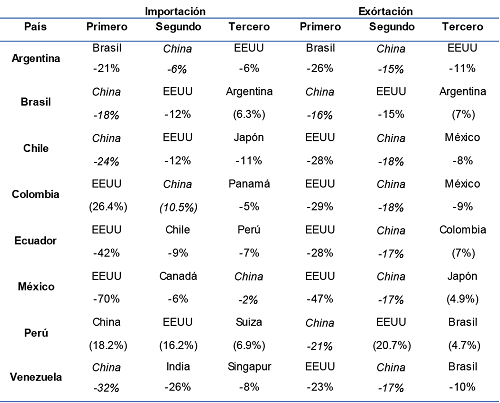

La tabla 6 representa el perfil de importación y exportación en el 2014. Los cambios que ocurrieron en poco más de diez años son impresionantes. La hegemonía estadounidense desaparece y China aparece como un socio importante – primero o segundo – para casi todos los países.

Tabla 6. Perfiles de Exportación e Importación de países de América Latina (2014)

Fuente: Elaboración propia a partir de datos de UNCTAD

2.3.2 Préstamos chinos a América Latina (2005-2014)

El crecimiento de la relación económica de China con América Latina no quedó restringido al comercio. El financiamiento chino también surgió como importante fuente de recursos para la región. Ese financiamiento tiene dos formas, i) la inversión extranjera directa (IED), –cuando las empresas Chinas compran empresas nacionales o instalan su producción en el país– y ii) préstamos a los países o a empresas de América Latina.

Muchos sectores de la región se han beneficiado de las elevadas inversiones chinas. Por ejemplo, la industria del transporte, especialmente de las redes ferroviarias, en especial Colombia, Argentina y Venezuela recibieron grandes cantidades de inversión china en esta área (Chatterjee, 2014). La estrategia es clara: China proporciona préstamos a América Latina para fomentar su productividad en sectores que son de interés para ellos. De esta manera, pueden continuar con el comercio con América Latina y beneficiarse de recursos naturales más baratos y de forma más rápida debido a los aumentos de la productividad en esos sectores.

Por otro lado, se han detectado datos más completos para los préstamos. Vamos a enfocar nuestro análisis en los mismos y así entender mejor cómo funciona la dinámica de financiamiento entre China y la región. La tabla 7 presenta una visión general de los préstamos de China a América Latina durante el período 2005-2014. Venezuela es, con mucho, el país que recibió más inversión china en la región, con casi la mitad de la cantidad total recibida. En la secuencia, están Brasil, Argentina y Ecuador. Estos cuatro países en conjunto recibieron 48 de los 76 préstamos para la región y más de 90% del monto total.

Tabla 7. Préstamos Chinos en América Latina por países (2005-2014)

Fuente: China-Latin America Finance Database.

A su vez, la tabla 8 presenta cómo las inversiones chinas en América Latina han evolucionado a través de los años. Tras el inicio de la crisis financiera internacional de 2008, las inversiones chinas en América Latina se dispararon. En el 2009, llegaron a USD13.6 mil millones, un aumento del 115% desde 2008. Luego, en el 2010, la inversión llegó a $ 37 mil millones, un impresionante aumento del 172% respecto al año anterior. Eso demuestra que China fue importante para que la región pudiera hacer un esfuerzo anti-cíclico para salir de la crisis internacional. Sin embargo, después de eso, el flujo de inversiones comienza a disminuir, llegando aproximadamente a USD 16 mil millones en el 2011 y 2013 y a un récord mínimo de USD 3.5 mil millones en el 2012. En el 2014 los signos de recuperación comenzaron a aparecer, indicando una fuerte atracción de las inversiones de China a la región.

Tabla 8. Préstamos Chinos en América Latina por año (2007-2014)

Fuente: China-Latin America Finance Database.

¿En qué sectores está invirtiendo China en América Latina? La tabla 9 divide los préstamos por tipo de inversión. La infraestructura es el área que ha recibido la cantidad más grande, mientras que la energía y la minería aparecen en segunda y tercera posición, respectivamente.

Tabla 9. Inversiones chinas en América Latina según el tipo (2005-2014)

Fuente: China-Latin America Finance Database

¿Cuáles son las principales fuentes de los préstamos chinos a América Latina? La tabla 10 muestra que casi la mitad de los préstamos, lo que representa más del ٦٠٪ del monto total, se realizan a través del Banco de Desarrollo de China. Además, el Banco de Exportación e Importación de China (Ex-Im Bank) es una de las principales fuentes, responsable por aproximadamente el ١٥٪ de la cantidad total de préstamos. Los bancos comerciales chinos, PetroChina, Banco de China y otros combinados representan el resto.

Tabla 10. Los prestamistas chinos (2005-2014)

Fuente: China-Latin America Finance Database.

* Otros prestamistas incluyen la Administración Estatal de Divisas Extranjeras (SAFE), la empresa estatal de inversión CITIC Group, PetroChina, Sinopec, y los bancos comerciales chinos ICBC, Bank of China y China Construction Bank.

Después de examinar los recientes cambios en la relación económica entre China y América Latina, la siguiente sección contiene el análisis de algunas características de la economía china que nos ayudan a entender el cambio estructural y la desaceleración económica que el país enfrenta actualmente. De tal modo, es posible identificar cuáles son los mayores retos y oportunidades para el futuro de tal relación económica.

3. Entendiendo la desaceleración de la economía china

El desaceleramiento económico tiene una base material expresada en indicadores sociales que permiten comprender sus factores estructurales. En el año 2003 las granjas chinas tenían una sobrepoblación rural de 150 millones de personas (Huan y Zan, 2005: 14-16), dentro de una fuerza de trabajo nacional de 797 millones de personas (CIA), exacerbando la presión sobre las ciudades. Sin embargo, la política migratoria interior del anterior gobierno en el período maoísta había sido inversa.

Durante el período 1958-1983 el gobierno estableció la prohibición de la migración de la fuerza de trabajo rural. Algunas medidas posteriores fueron aliviando la presión estatal, medidas que en el período 1992-2000 significaron incluso la estimulación a la migración rural, aunque algunas regiones "impusieron normas para limitar el flujo y las oportunidades de trabajo de los trabajadores rurales migrantes" (Shahoua, 2005), que en el año 2003 era de 114 millones de trabajadores (Shahoua, 2005). En el año 2012 China ya tenía un 51.78% de población urbana (Vázquez Pacheco, 2013).

La conjunción de migración interna y desarrollo, produjo la aparición en las grandes ciudades de una clase media ligada a las actividades económicas del mercado mundial (bancos, finanzas, inversiones, management, servicios, know-how) que comenzó a gozar de altos niveles de consumo y se independizó económicamente de las regulaciones estatales. Por ejemplo, en el año 2003 en la ciudad de Shangai el ingreso medio ya llegaba a los 5000 dólares, aunque a apenas 500 kilómetros de allí, muchos vivían con menos de un dólar diario.

Lógicamente el boom de los costos laborales hizo que algunas ciudades encarecieran el precio de la mano de obra hasta diez veces más que en otras regiones chinas menos vinculadas al mercado mundial. Surgieron dos procesos en el mercado de trabajo: por un lado, una diversificación y estratificación de ingresos entre los trabajadores insertados en la economía de exportación y los de menor interés económico; por otro lado, dentro del mismo sector que participa del "boom" aparece una tendencia a la búsqueda de nuevos mercados laborales más baratos. La tradicional dicotomía de la geopolítica china se volvió a expresar en este contexto de desarrollo pautado externamente: una fuerte diferenciación social entre las regiones desarrolladas de la costa y las regiones subsidiadas del interior. El conjunto de estos factores que fueron surgiendo y creciendo durante el proceso de desarrollo, colaboran en la ralentización de la economía china.

A medida que El Gobierno fue menguando la ventaja competitiva de los bajos costos de fabricación que está orientada a la exportación en los centros industriales costeros de China, comenzó a basarse más en las ciudades ubicadas a lo largo de los tramos occidentales y centrales del río Yangtze, la llave geográfica, ecológica, cultural y económica de China, para impulsar el desarrollo de una base industrial complementaria en todo el interior del país. El gerenciamiento del proceso de migración de la actividad industrial desde la costa hacia el interior –y de las tensiones sociales, políticas y económicas que esta migración va a crear- es una condición previa necesaria para la meta a largo plazo del Partido Comunista de lograr un reequilibrio hacia un modelo de crecimiento más estable y sostenible sobre la base de un mayor consumo interno. En otras palabras, es fundamental para garantizar la seguridad del régimen a largo plazo (Stratfor, 2013).

La intención declarada del Partido Comunista es lograr una mayor igualdad socio-económica entre las regiones costeras e interiores, así como entre las ciudades y el interior rural. Sin embargo, Beijing reconoce que las grandes categorías como China "interior", "central" y "occidental" son un complejo mosaico de diferencias y desigualdades regionales. Mitigar estas diferencias requerirá políticas más variadas y llenas de matices.

China ha tratado de impulsar el consumo interno para sostener su expansión y reequilibrar su modelo de crecimiento que, como se observa en la última sección, depende en gran medida de la inversión y en menor medida del consumo. Como Yang (2014) señala, este reequilibrio tiene el potencial de mejorar la distribución del ingreso en China. El modelo impulsado por la inversión puede ser reemplazado lentamente por un modelo más equilibrado, en el que, el consumo doméstico y la demanda interna desempeñan un papel más importante. Esto puede traducirse en una disminución de las ganancias y un aumento de los salarios, lo que beneficiará a la clase media.

De hecho, en los últimos años, la participación del trabajo en la renta nacional ha aumentado un reflejo directo de la disminución de la fuerza del sector de manufactura y la expansión de los servicios. El empleo y la producción manufacturera, como proporción del total del indicador, comenzaron a caer en el 2013. Además, en el año 2014, los servicios representaron más de la mitad del crecimiento económico. No es de extrañar, entonces, que el superávit de cuenta corriente de China haya disminuido rápidamente (como se muestra en la Figura 2), desde su máximo de más del 10% del PIB de 2007, hasta aproximadamente el 2% del PIB en el 2015. Los chinos pasaron no solo a producir, sino también a consumir internamente esa producción y a importar bienes de consumo para los hogares.

Como aun dependen mucho de la demanda del sector externo – aunque la demanda interna esté aumentando, esto todavía no es suficiente para sostener la economía –, la desaceleración de la economía china está directamente relacionada con la disminución de la demanda mundial, lo que ha obligado a China a ajustar su modelo de crecimiento antes de lo previsto. El reequilibrio de China se desprende, en primer lugar, de los resultados del sector exportador, que pasó de un promedio de 29% por año durante el periodo 2001-2008 a menos del 10% actual. De tal modo, el cambio para un modelo con mayor consumo interno se hace necesario y su implementación debe ser rápida. Otros factores que son cruciales para la comprensión de la desaceleración de la economía china son los datos demográficos, los cambios estructurales y la disponibilidad de crédito. Las siguientes dos sub-secciones discutirán rápidamente estos puntos.

3.1 Datos demográficos y los cambios en la economía china

Uno de los factores responsables de la desaceleración de la economía china es el envejecimiento de la población. Hay una importante transformación demográfica que está ocurriendo en China. La proporción de personas en edad de trabajar (16-65 años) respecto a la población total, ha disminuido desde su pico en 2010 (72%). Por otra parte, el número absoluto de personas en edad de trabajar ha ido disminuyendo desde el año 2012. Por ejemplo, se redujo en 2,44 millones en 2013.

No solo la proporción de personas en edad de trabajar está disminuyendo, sino que también se está contrayendo rápidamente el ritmo la tasa de crecimiento de la población. La tabla 11 presenta una comparación entre dicha tasa en China y otros países en desarrollo seleccionados. Todos los países del grupo BRICS (Brasil, Rusia, India, China y Sudáfrica) y MINT (México, Indonesia, Nigeria y Turquía) están representados en la muestra. Durante el período 1908-2013, solo China y Rusia presentaron un crecimiento de la población por debajo del 1%. Además, el ritmo de crecimiento de la población china está disminuyendo rápidamente. En el último subperíodo, 2000-2013 la población china creció sólo un 0,53%.

Tabla 11. Crecimiento de la Población (promedios para los periodos)

Fuente: Elaboración propia a partir de datos del Banco Mundial.

Al mismo tiempo, China está experimentando una rápida urbanización con unos 200 millones de personas que han salido del sector agrícola para buscar empleos en el sector manufacturero urbano solo en el periodo 2001-2008. Sin embargo, recientemente el ritmo de la migración se ha reducido sustancialmente, con las zonas rurales reteniendo aún el 35% de la fuerza laboral total de China. En la literatura del desarrollo económico, esta migración desde las zonas rurales a las zonas urbanas con frecuencia se considera uno de los principales factores que explican las altas tasas de crecimiento de los países en desarrollo en sus primeras etapas de crecimiento. Como la productividad en las ciudades es mucho más alta que en las zonas rurales, la simple movilidad de esos trabajadores ya es suficiente para el crecimiento del producto.

La baja tasa de crecimiento de la población y la desaceleración de la migración rural-urbana indican que en los próximos años y décadas es poco probable que la economía china alcance las tasas de crecimiento experimentadas antes de la crisis. Las implicaciones globales de un crecimiento a un ritmo moderado de la economía china son enormes, especialmente, para los países exportadores de materias primas, ya que los precios de esos productos son parcialmente dependientes de la demanda china.

Además, hay un cambio en la estructura de la producción en el país. En 2013 por primera vez los servicios (46%) contribuyeron más al PIB que el sector de la industria (44%). Una economía basada predominantemente en fabricar productos para el consumo (interno y, principalmente, externo) ahora se va modificando hacia la oferta de servicios para esas personas, tales como restaurantes, turismo, salud, etc. De hecho, el sector de más rápido crecimiento de China en el 2014 fue el del comercio mayorista y minorista, que se expandió a un ritmo de dos dígitos. Esto indica que el reequilibrio entre el consumo y la inversión está produciéndose lentamente, no es un proceso tan rápido y debe seguir sucediendo en los próximos años y décadas. Debido a la desaceleración el gobierno chino se está tratando de utilizar el canal de crédito para dar un impulso a la economía.

3.2 El papel del crédito en el crecimiento chino

Para combatir la desaceleración de la economía y mantener a China creciendo a un ritmo alto, el gobierno está aliviando las condiciones de crédito. De acuerdo con un estudio realizado por la Academia China de Ciencias Sociales (CASS), el ratio de deuda/PIB de las empresas no financieras de China fue de 113% a finales de 2012. Standard & Poors observó que, un año más tarde, ‘la deuda total de estas firmas ascendió a $ 14.2 billones de dólares, eclipsando los $ 13.1 billones de dólares de deuda pendiente en los Estados Unidos y haciendo de China el mayor emisor mundial de deuda corporativa. La relación crédito/PIB de China ha aumentado en un 58% en el período de 2009 a 2013, periodo en el cual los bancos han bombeado un torrente de préstamos para financiar el programa de estímulo colosal del gobierno. En los últimos años, el gobierno Chino ha intentado en varias ocasiones frenar el crecimiento de la deuda pero sin mucho éxito.

Una de las razones de este aumento del crédito en China durante el último período es la caída de los beneficios experimentados por la economía china en vista de la desaceleración de la economía mundial, después del inicio de la crisis internacional. Las empresas no financieras se harán cada vez más dependientes de la financiación interna y externa mientras haya menos plusvalía para ser utilizada para la inversión.

Por ejemplo, el stock de financiamiento para el sector privado creció en aproximadamente un 20% en el 2014, de acuerdo con la medida amplia del Banco Central chino (que incluye bonos corporativos, la emisión de acciones y una variedad de préstamos de los bancos y otros prestamistas). Además, actualmente, el crédito total (como porcentaje del PIB) en China es de alrededor del 200%.

En junio de 2014 el Banco Central de China redujo las exigencias de reservas mínimas del sector bancario – la cantidad de efectivo que los bancos tienen que mantener en reserva – para los bancos que participan en los préstamos a empresas relacionadas con la agricultura y las pequeñas empresas con el fin de aumentar el monto disponible para préstamos. Esto se consideró un paso necesario para que el país lograra su objetivo de crecimiento anual del 7%. De tal modo, el crecimiento del crédito es una salida encontrada por el gobierno chino para sostener la crisis.

Con el crédito alrededor del 200% del PIB y los costes de financiación a un promedio de 7%, los prestatarios chinos ahora tienen que generar un crecimiento del flujo de caja del 14% para cubrir sus pagos de intereses sin erosionar su rentabilidad o verse obligados a pedir prestado aún más. Además, como lo hemos discutido anteriormente, fueron implementadas una serie de medidas de aflojamiento desde 2012 con el objetivo de mantener el crecimiento de la economía, incluyendo un centro de re-crédito por parte del Banco Central que algunos analistas comparan a la flexibilización cuantitativa, que ayudó a poner nuevamente en marcha el crecimiento.

Aunque este crecimiento de los créditos en China debe ser analizado con cuidado por no ser sostenible a largo plazo, esto no significa que China se enfrente necesariamente a una crisis de la deuda en el corto plazo. La relación crédito/PIB cubre las deudas del gobierno y las de empresas y familias. A pesar de que el 200% es un nivel bien alto para las naciones en desarrollo, todavía está por debajo de los niveles de deuda de las economías más maduras. Por ejemplo, los datos de 2011 publicados por el Instituto Global McKinsey (excluyendo los préstamos de las instituciones financieras) muestran que los países que se enfrentan a la crisis en la zona del euro tenían proporciones mucho más altas de la deuda con respecto al PIB, a partir de un 270% para Grecia hasta más de un 400% para Irlanda.

Además, la financiación externa es a menudo el principal detonante de los problemas para pago de la deuda. La década perdida de América Latina en los años 80 se debió principalmente a la enorme devaluación de sus monedas. En este sentido, tener deuda nominada en moneda nacional o extranjera hace una gran diferencia. Siguiendo esta lógica, China todavía se ve saludable, la gran mayoría de su deuda se refiere al nivel nacional. La deuda externa ha aumentado considerablemente en aproximadamente $ 1 trillón, pero es todavía solo un poco más del 10% del PIB y las reservas de divisas son casi cuatro veces mayor, proporcionando una amplia cobertura. Asimismo, gran parte de la deuda interna se presenta en forma de préstamos de los bancos estatales a las empresas públicas.

Por lo tanto, este aumento de la deuda en la economía china es una espada de doble filo. Esto permitió a las empresas y los hogares aumentar su consumo y las inversiones, aunque cargue el pago de intereses y el pago de las deudas para el futuro y, en el caso de la deuda externa; también es susceptible a las fluctuaciones del tipo de cambio. Sin embargo, dado que la deuda externa sigue representando una pequeña parte del total de la deuda y las reservas de divisas se mantienen a un nivel muy alto, la economía china no debería experimentar un problema de corto plazo pero la solución de seguir usando el canal de crédito para impulsar su crecimiento no se muestra factible en el largo plazo.

4. La desaceleración de China y su impacto en la relación entre Celac y China

La Comunidad de Estados de América Latina y el Caribe (CELAC) es un bloque intergubernamental que sirve como mecanismo de coordinación e incluye a treinta y tres países de América Latina y el Caribe. Tiene una población de casi 600 millones de personas y un PIB estimado cercano a los 6 billones de dólares (El Universo, 2015). Fue creado el 3 de diciembre de 2011 en Caracas, Venezuela, con el compromiso de avanzar en la integración gradual de la región. En el 2015, la presidencia pro-tempore anual estuvo a cargo de Ecuador y en 2016 de Republica Dominicana.

Por expreso mandato de los jefes de Estado y de gobierno de los Estados miembros, la CELAC se ha convertido en la voz unificada de la región. El objetivo del bloque es la búsqueda de una mayor integración y proyección de la región en el ámbito internacional y actualmente parece ser la única entidad capaz de promover una voz concertada entre los países de ALC en la discusión de los principales problemas mundiales.

En ese sentido la CELAC asume la responsabilidad de establecer un diálogo con otros países y grupos regionales. Entre estas iniciativas se puede destacar el diálogo con la Unión Europea, Turquía y Japón, el Foro de la CELAC-China, el Mecanismo de Diálogo con Rusia, el acercamiento a la República de Corea y el Consejo de Cooperación para los Estados Árabes del Golfo. Según la Cancillería (2015) de Ecuador, la CELAC está pasando por un período de fortalecimiento institucional con el fin de lograr resultados tangibles y enfrentar nuevos desafíos en la región.

Hasta el momento la CELAC ha organizado tres cumbres: la primera se celebró en Santiago (Chile - 2013), la segunda en La Habana (Cuba - 2014) y la tercera en San José (Costa Rica - 2015). El objetivo principal de la presidencia pro-tempore del Ecuador en el año 2015 fue promover la "Agenda 2020" (Nuevo Diario, 2015). Tal programa es compatible con cinco ejes sectoriales: i) reducción de la pobreza y la desigualdad; ii) el avance de la educación, la ciencia, la tecnología y la innovación; iii) medio ambiente y cambio climático; iv) infraestructura y conectividad y v) la financiación del desarrollo (CEPAL, 2015).

La actual presidencia china de Xi Jimping plantea la posibilidad de que haya comenzado un cambio en las relaciones de China con América Latina y el Caribe, atravesando una transición desde un período donde se destacaron los aspectos económicos y comerciales a una nueva fase de acercamiento político, lo que elevaría la preocupación de Estados Unidos, que siempre ha considerado la región como "su patio trasero" (Hall, 2012 p.1).

China buscó no fomentar la desconfianza de Estados Unidos con respecto a sus relaciones con América Latina y el Caribe. El poder blando es el instrumento chino para mitigar la idea de la "amenaza china" y consolidar su estrategia de "ascenso pacífico", un término más tarde reemplazado por el "desarrollo pacífico" (González García y Morales Lizárraga, 2014). Sin embargo, la iniciativa de relacionarse con América Latina y el Caribe a través de la CELAC cuestiona este modelo de relación, debido principalmente a la estructura y funciones específicas de este foro regional.

La CELAC se puede considerar como un "derrame" del enfoque regional que surge del Grupo de Río y la CALC (Cumbre de América Latina y el Caribe para el Desarrollo e Integración), una iniciativa con un perfil pobremente institucionalizado pero que juega un papel muy importante en la región al permitir el diálogo y las consultas en torno a su propia agenda de desarrollo, sin la participación de Estados Unidos y Canadá. Este carácter autónomo de la CELAC, y excluyente con respecto a la participación de Estados Unidos, genera una profunda preocupación y reflexión sobre la opción utilizada por China para establecer un mecanismo de diálogo con la región a través de la CELAC, evitando hacerlo a través de otros instrumentos, como la OEA (BCN, 2015). En consecuencia, los documentos preparados en la reunión ministerial de enero de 2015 entre la CELAC y China pudieron fortalecer la postura de los sectores de la opinión pública estadounidense que advierten sobre la amenazaque la creciente presencia de China en la región representa para la influencia de Estados Unidos.

América Latina y el Caribe son importantes para la política exterior china por diversos motivos. Uno de ellos, es que la región cuenta con 12 de los 23 países que en todo el mundo reconocen a Taiwán como la única China en lugar de la República Popular China6. Esto otorga a la región un lugar estratégico inestimable en la posición histórica del Partido Comunista chino respecto a Taiwán. Por otro lado, la importancia histórica del Caribe en la política mundial radica en ser una ruta comercial que une el océano Atlántico con el Pacífico. Los recientes proyectos de reforma y ampliación del Canal de Panamá, así como la construcción de un nuevo canal en Nicaragua –con capital chino- tienden a aumentar el grado de importancia de la región. Finalmente, es importante destacar que en el año 2012 ALC se convirtió en el cuarto socio comercial de China, después de Estados Unidos, Hong Kong y Japón mientras que China se convirtió en el segundo socio comercial de ALC (Bonilla y Millet: 2015: 32-33)

La iniciativa de Estados Unidos facilitando un acercamiento con Cuba y la intención de ambos países de reanudar relaciones diplomáticas, representan una inflexión histórica en la diplomacia de Estados Unidos (El Confidencial, 2015) y demuestra su preocupación por establecer un nuevo estándar de relación y diálogo con la región, una búsqueda de re-equilibrio regional.

El foro CELAC-China complementa el fuerte apoyo económico y financiero que China ha estado ofreciendo a la región en los últimos años –sobre todo a los países que la reconocen- y es la contrapartida política china de ese reconocimiento, continuando el enfoque establecido con anterioridad por Xi Jinping, en su visita a Brasil, Argentina, Venezuela y Cuba en julio de 2014. La competencia por la influencia en América Latina y el Caribe es beneficiosa para la región, ya que le ofrece un margen para equilibrar la dependencia histórica de Estados Unidos.

Con respecto a China, los países de la CELAC buscan equilibrar las relaciones comerciales asimétricas, tanto en las exportaciones – que muestran una dinámica de relación estándar de norte a sur, con China exportando manufacturas e importando commodities – como en la importancia relativa que los países de la región significan comercialmente para China y viceversa.

Sin embargo, la demanda china de materias primas se ha reducido en la medida en que la política interior china definió en su último plan quinquenal que priorizará el crecimiento del mercado interno (Myers y Yang: 2012, 10), lo que hace que América Latina y el Caribe sean actualmente menos importantes en la agenda comercial china.

La caída de los precios del petróleo implica una vulnerabilidad para las relaciones de China con CELAC. El fin del auge de las materias primas (aunque todavía no es el estallido de una burbuja) genera críticas de los líderes políticos y empresariales de los países latinoamericanos hacia China y sus diplomáticos tendrán mayores dificultades en promover las ventajas de los vínculos comerciales. Por eso a China le conviene que no se produzca en Venezuela una descomposición caótica irreversible (El País, 2015).

Los países de CELAC no manifiestan frente al proceso de ralentización chino una postura común y reaccionan de distinta forma frente a la evolución de la economía china y americana. México ganaría más con un crecimiento de Estados Unidos, Brasil perdería mucho con un decrecimiento de China (El País, 2014) y los países de la Alianza del Pacífico, fuertemente vinculados a Estados Unidos, expresan menos temores frente a los cambios acaecidos en la economía china. El carácter disímil de los intereses de los países que componen la CELAC todavía es un dato importante a la hora de pensar mecanismos de integración entre nuestros países.

En cuanto a los tipos de relación distintos con China, Barbosa (2011) divide a los países de la región en tres grupos. El primer grupo está formado por los países que son casi exclusivamente exportadores de materias primas, tales como Bolivia, Chile, Ecuador y Perú. Estos países se benefician de un crecimiento de la economía china – en especial si está liderado por la inversión–, en el sentido de que empuja los precios de los commodities hacia arriba. El segundo grupo incluye a los países que tienen una relación más compleja con China, ya que son exportadores de ambas mercancías y bienes manufacturados, tales como Brasil y Argentina. En ese sentido, mientras que China compite con ellos en el sector de las manufacturas, un aumento en el precio de los commodities también les beneficia. Por último, en el tercer grupo, es posible encontrar países de América Central y México que no exportan materias primas a China y que enfrentan la intensa presión competitiva de las exportaciones chinas en las manufacturas de baja y media tecnología.

En esa misma línea, la naturaleza contradictoria de intereses entre los países que integran la CELAC sigue siendo un factor importante a considerar en el desarrollo de los mecanismos de integración. La relación actual entre sus miembros y China, que se basa principalmente en el comercio y la inversión en recursos naturales en la región y la exportación de productos manufacturados de ese país, es probable que cambie debido a las nuevas perspectivas de crecimiento. de China. CELAC necesita para eso preparar una agenda que pueda ayudar a la región a alcanzar su crecimiento potencial y avanzar en sus objetivos a la luz de este nuevo escenario.

5 Conclusiones

El documento discutió los principales aspectos de la economía china, su rápido crecimiento y la importancia cada vez mayor en los cambios estructurales del comercio mundial y la inversión en las últimas décadas. Así mismo, se analizó su reciente desaceleración y lo que esto puede representar para la relación entre China y América Latina y Caribe. Para concentrar todos los países de la región en una sola entidad, se analizó específicamente la relación entre China y la CELAC.

CELAC se ha convertido claramente en la voz consensuada entre sus 33 estados miembros. En términos de una comunidad que no es extraña a las diferencias que existen entre sus grupos de países, la CELAC ha demostrado una capacidad sin precedentes para cambiar la idea de América Latina a partir de un concepto geográfico en uno político. La cumbre entre China y la CELAC, que tuvo lugar en enero de 2015, se produjo en el siguiente escenario: i) la inminencia del fin del auge de las materias primas, ii) la desaceleración de la economía china y iii) la nueva ruta doméstica de las demandas Chinas para las mercancías. Ese escenario puede presentar un cambio significativo en dicha relación.

El articulo sostiene que la fantástica actuación de China en las últimas dos décadas – acompañada de un incremento masivo en las relaciones comerciales y de inversión con la región de ALC – es poco probable que se repita en el futuro, debido a los cambios estructurales y nuevas estrategias de desarrollo nacional que China está adoptando ahora que se ha alcanzado un nivel de ingresos medios. Los factores que están detrás de la desaceleración de China, como el envejecimiento de la población, un sistema financiero más complejo y sofisticado (con altos niveles de crédito), el cambio hacia una economía con menor inversión y una mayor demanda interna, entre otros, pueden representar un hito en la relación China-ALC. De tal modo, es obligatorio tener en cuenta la "nueva economía china" con el fin de comprender mejor el potencial y los límites de esta relación en el futuro.

Como el articulo argumentó, los países de la CELAC tuvieron una reacción diferente frente a la nueva realidad china y la relación entre cada parte debe ser analizadas caso por caso, para que sea posible establecer puntos estratégicos de articulaciones entre ellos. En cualquier caso, la relación entre China y la CELAC seguirá siendo importante debido a la complementariedad de sus economías. Por tal razón, es necesario preparar una nueva agenda para la CELAC y China considerando las perspectivas de futuro de la economía de dicho país. Mirar al pasado va a ayudar, pero es crucial que se entienda los cambios que se están produciendo en la economía china con el fin de fomentar esta asociación de manera que ambas partes puedan beneficiarse de ella en el futuro.

Referencias bibliográficas

Barbosa, A. China e América Latina na nova divisão internacional do trabalho. In: LEÃO, R.; PINTO, E.;

ACIOLY, L. (Orgs.). A China na nova configuração global: impactos políticos e econômicos. Brasília: Ipea, 2011.

BCN – Biblioteca del Congreso Nacional de Chile; 2015, Sinólogo Augusto Soto: ‘Las inversión que se anunció en el Foro China-CELAC es de dimensiones históricas’, 13 de enero, http://observatorio.bcn.cl/asiapacifico/noticias/entrevista-augusto-soto-celac-china

Bonilla Soria, Adrián y Milet García, Paz; 2015, China en América Latina y el Caribe. Escenarios estratégicos subregionales, FLACSO, Costa Rica.

CEPAL, 2011. People’s Republic of China and Latin America and the Caribbean. Ushering in a new era in the

economic and trade relationship. Santiago de Chile: CEPAL, November. (33 p.)

CEPAL, 2015. Primer Foro de la Comunidad de Estados Latinoamericanos y Caribeños (CELAC) y China.

Explorando espacios de cooperación en comercio e inversión, Santiago de Chile, enero.

de China para las relaciones sino-latinoamericanas?, Revista Apuntes, Centro de Investigación de la Universidad de Pacífico, Vol. 39, N° 71, segundo semestre.

CEPAL, Propuesta Agenda 2020, http://www.cepal.org/deype/ceacepal/2015-CE14/PPT/CE14-

CELAC-Agenda-2020.pdf.

El Confidencial; 2015, Obama y Castro se sientan a hablar tras medio siglo de hielo entre ambos países, 11 de abril, http://www.elconfidencial.com/mundo/2015-04-11/obama-eeuu-no-sera-prisionero-del-pasado-con-cuba-ni-con-la-region_757772/

El País, 2014. Dependencia de EE.UU. y China puede condicionar el desarrollo de Latinoamérica, 30 de marzo. http://economia.elpais.com/conomía/2014/03/30/agencias/1396188588_726387.html

El País, 2014. La desaceleración china provoca dudas en Latinoamérica, 11 de abril. http://blogs.elpais.com/eco-americano/2014/04/la-desaceleraci%C3%B3n-china-provoca-dudas-en-latinoam%C3%A9rica.html

El Universo, 2015; Celac, una zona económica con casi 600 millones de habitantes, http://www.eluniverso.com/noticias/2015/01/28/nota/4493721/celac-zona-economica-casi-600-millones-habitantes

Emmerich, Norberto; 2002; Las contradicciones del desarrollo chino, Iniciativa Socialista, http://www.inisoc.org/china.htm

González García, Juan y Morales Lizárraga, Gerardo; 2014, China y su visión del desarrollo pacífico, Revista

Comercio Exterior, vol. 64, núm. 3, mayo y junio, http://revistas.bancomext.gob.mx/rce/magazines/757/5/china_vision_desarrollo_pacifico.pdf

González García, Juan y Xue Dong, Liu; El mercado laboral en China: situación actual y perspectivas, Banco

Nacional de Comercio Exterior, México, http://revistas.bancomext.gob.mx/rce/magazines/284/6/RCE6.pdf

Hall, Shannon; 2012, La Presencia China en América Latina, ¿Motivo de Preocupación para Estados

Unidos?, Centro de Estudios del Desarrollo, Informe 1006, Asuntos Públicos cl. http://www.asuntospublicos.cl/wp-content/uploads/2012/11/1006.pdf

Huang, P.; Zhan, S., 2013, Internal Migration in China. Linking it to development. Artículo presentado en la

Conferencia Regional en Migración y Desarrollo en Asia, Lanzhou, China, marzo.

IISS, 2013, International Institute of Strategic Studies, China’s defense spending: new questions, 2 de agosto

La Red 21, 2005; Rumsfeld: China causa desequilibrio de fuerzas militares en Asia, 5 de junio,

http://www.lr21.com.uy/mundo/178052-rumsfeld-china-causa-desequilibrio-de-fuerzas- militares-en-asia

Myers, Margaret y Yang, Zhimin; 2012, ¿Qué significará el ١٢º Plan Quinquenal para las relaciones sino

latinoamericanas? Apuntes: Revista De Ciencias Sociales, 39(71), 7-32. http://revistas.up.edu.pe/index.php/apuntes/article/view/41/45

Nuevo Diario, 2015; La Celac con el reto de unir a Latinoamérica, disponible en:

http://www.elnuevodiario.com.ni/politica/359651-celac-reto-unir-latinoamerica/

Página 12, 2004, China, tan lejos de Argentina, 8 de mayo, disponible en:

http://www.pagina12.com.ar/diario/economia/2-35066-2004-05-08.html

Peña González, María Alejandra; 2013, China: el camino hacia la restauración capitalista, Simposio

Electrónico Internacional sobre Política China, http://www.asiared.com/es/downloads2/maria-alejandra-pena.pdf

Regeneración, 2013, La transición del Estado chino a la economía de mercado, 13 de febrero,

http://www.regeneracionlibertaria.org/chinaeconomiamercado

Rodríguez, Mario Esteban; 2008, La batalla diplomática de Beijing y Taipei en América Latina y el Caribe,

Revista CIDOB d’Afers Internacionals, N° 81, Fundació CIDOB, marzo-abril.

Stratfor – Strategic Forecast; 2013, The Geopolitics of the Yangtze River: Developing the Interior,

https://www.stratfor.com/analysis/geopolitics-yangtze-river-developing-interior

Stratford – Strategic Forecast, 2012; The Geopolitics of China: A Great Power Enclosed, https://www.stratfor.com/sample/analysis/geopolitics-china-great-power-enclosed

Vázquez Pacheco, Jorge; 2013, Migración interna y externa en China, puntos de similitud con México, Universo, Xalapa, Veracruz, México.

Villezca Becerra P.A. 2008, Las reformas en China y su éxito económico: una breve

descripción, en Observatorio de la Economía y la Sociedad de China Nº ٠٧. http://www.eumed.net/rev/china/

Zhan Shaohua; 2005, Migración de la mano de obra rural en China: desafíos para las políticas, Serie de

Documentos de Políticas MOST2, Unesco, Francia.

Pie de página

1. Según datos del FMI, en 2014 la economía china superó a la economía estadounidense considerando el PIB a través de paridad de poder adquisitivo (PPA) - que le permite comparar la cantidad de bienes que la misma cantidad de dinero puede comprar en diferentes países. Sin el ajuste de PPP, el FMI estima que la economía de China sigue siendo la segunda mayor.

2,. Como, por ejemplo, Guatemala, Honduras y El Salvador.

3. Estas reformas abarcaron cinco categorías: agricultura, empresas estatales, sistema de precios, sistema financiero y comercio internacional. En 1979 se reforma el sistema colectivo de granjas. En 1980 se introducen las primeras reformas en las empresas del estado y se comenzó con la liberalización de algunos precios. En 1982 se crean las zonas económicas especiales en la zona costera, lo que convirtió a China en la potencia manufacturera mundial. En 1984 se introdujeron reformas adicionales en las empresas del estado y una liberalización más generalizada de precios de los bienes finales e intermedios. También en 1984 el gobierno chino impulsa la creación de una nueva clase de negocios, el Getihu, propietarios de empresas pequeñas con 8 o menos empleados. Esta reforma es considerada un detonante para la aparición de la empresa privada en China. En 1987 se consolidó la reforma fundamental en la estructura de incentivos de las empresas estatales, misma que redundó en una mejora substancial en la eficiencia de las empresas. En 1990 nace la bolsa de valores en la ciudad de Shenzhen de la provincia de Guandong. En 1993 el gobierno establece formalmente el Sistema Económico Socialista de Mercado. En 1994 se promulga la primera ley para el establecimiento de un sistema de empresa moderno. En este mismo año se comienza a utilizar el Renminbi como la unidad de conversión de moneda china. En 1995 se establecen los términos contractuales para el personal que labora en las empresas del estado. En 1996 se completa la conversión de la moneda en todas las transacciones contables de China. En 1997 empieza el plan para la reestructuración de la propiedad de un gran número de empresas en propiedad del estado. En 1999 se promulga la reforma constitucional para reconocer la propiedad privada. En 2001 China ingresa a la Organización Mundial de Comercio (OMC). En 2002 el Partido Comunista reconoce el papel del sector privado e invita a los empresarios a unirse. En 2003 se decide promover el reconocimiento mundial de China como economía de mercado. En 2004 se reforma la Constitución para garantizar los derechos de propiedad privada (Villezca Becerra, 2008).

4 El artículo 1 de la Constitución China, en su parte de Principios Generales, sostiene que "la República Popular China es un Estado socialista de dictadura democrática popular, dirigido por la clase obrera y basado en la alianza obrero-campesina. El sistema socialista es el sistema básico de la República Popular China". http://www.politica-china.org/imxd/noticias/doc/1232451324Constitucion_china_ES.pdf.

5. Datos de la Oficina Nacional de Estadísticas de China. Disponible en: http://www.stats.gov.cn/english/

6 Panamá, Paraguay, Nicaragua, El Salvador, Honduras, Guatemala, Belice, República Dominicana, Haití, San Cristóbal y Nevis, San Vicente y Granadina y Santa Lucía (Rodríguez, 2008 p.210).