Artículo de Revisión

Rendimiento empresarial sostenible para las micro, pequeñas

y medianas empresas en Colombia

Sustainable business perfomance for small and medium-sized companies in Colombia

Daniela Vanessa Ortega Carvajalino1 & Elmar Aldrin Pelekais2

Cómo citar:

Ortega Carvajalino, D. & Pelekais, E. (2020). Rendimiento empresarial sostenible para las micro, pequeñas y medianas empresas en Colombia. Revista Internacional de Cooperación y Desarrollo. 7(2). 104-118

DOI 10.21500/23825014.4955

Copyright: © 2020

Revista Internacional de Cooperación y Desarrollo.

Esta revista proporciona acceso abierto a todos sus contenidos bajo los términos de la licencia creative commons Atribución–NoComercial–SinDerivar 4.0 Internacional (CC BY-NC-ND 4.0)

Tipo de artículo: Artículo de Revisión

Recibido: agosto de 2020

Revisado: octubre de 2020

Aceptado: noviembre de 2020

Autores

1 Egresada de Administración de Empresas, Facultad Ciencias Administrativas, Económicas y Contables de la Universidad Autónoma del Caribe.

Correo electrónico: daniela.ortega1@uac.edu.co

Orcid: 0000-0003-4717-9653

2 Docente - Investigador en liderazgo, estrategia, emprendimiento e innovación en la Universidad Autónoma del Caribe (Colombia), Westfield Business School, SUMMA University y Florida Global University (EEUU).

Correo electrónico: elmar.pelekais@uac.edu.co

Orcid: 0000-0002-4542-0063

Resumen

El presente trabajo tiene como finalidad delinear la importancia de las micro, pequeñas y medianas empresas en Colombia y describir la importancia del concepto de sostenibilidad en el rendimiento empresarial de las mipymes en el país, así como desarrollar los factores, así como las ventajas del concepto de sostenibilidad y desarrollo sostenible influyentes en la eficiencia empresarial. Se utilizó el método descriptivo documental, recopilando información de tesis, revistas, catálogos, documentos de internet, realizando una verificación de los documentos actualizados del tema, así como los avances en el estudio del rendimiento empresarial con una visión de desarrollo sostenible. Finalmente, se concluyó la importancia acerca de incluir el concepto de sostenibilidad en la mipymes de Colombia, ya que para su implementación no se ha tenido que hacer grandes inversiones de capital, ni personal; comenzando a dar resultados en el cambio de pensamiento de la población, mejorando los rendimientos empresariales de este tipo de empresas con un nuevo sistema económico sostenible.

Palabras clave: Rentabilidad; rendimiento empresarial; sostenibilidad; micro, pequeñas y medianas empresas (mipymes); medio ambiente; desarrollo sostenible.

Abstract

The purpose of this work is to outline the importance of micro, small and medium-sized companies in Colombia and describe the importance of the concept of sustainability in the business performance of (mipymes) in the country, as well as to develop the factors and advantages of the concept sustainability that influences business efficiency. A descriptive documentary method was used, collecting information from theses, magazines, catalogs, Internet documents, performing a verification of the updated documents on the matter, as well as the advances in the study of business performance with a vision of sustainable development. Finally, it was concluded the importance of including the concept of sustainability in mipymes in Colombia, since, for its implementation, it has not been necessary to make large capital or personal investments, beginning to give results in the change of thought of the population and improving the business returns of this type of companies with a new sustainable economic system.

Keywords: Profitability, business performance; sustainability; micro; small and medium enterprises (mipymes); environment; sustainable development.

1. Introducción

El interés del presente artículo es el de trazar la importancia que tienen las micro, pequeñas y medianas empresas en el desarrollo económico de Colombia, de igual forma, describir el impacto del concepto de sostenibilidad en el rendimiento empresarial de las mipymes en el país e identificar las características del desarrollo sostenible en este tipo de empresas, así como desarrollar las ventajas de implementar el concepto de sostenibilidad que influyen en la eficiencia empresarial.

Las micro, pequeñas y medianas empresas en adelante (mipymes), han existido desde siempre y han jugado un rol notable dentro de las economías de los países. Las mipymes son una parte importante del aparato productivo de Colombia.

Adicionalmente, son micro, pequeños y medianos comercios que aportan beneficios al proceso de desarrollo económico del país, generan empleo, diversidad en la producción e innovación constante debido al nivel de competitividad y cambios que se originan a nivel nacional e internacional en las reglas que rigen el comercio.

Las “mipymes” de los países que conforman parte de la Organización para la Cooperación y el Desarrollo Económicos (OCDE) “aportan aproximadamente del 70 al 90% de empleos (Villalobos, 2019)” y estos datos se reflejan igualmente en Colombia, donde las mipymes, según datos del Departamento Administrativo Nacional de Estadística (DANE) contribuyen en un 80% al empleo de la nación y representan el 90% de la maquinaria productiva del país.

La definición legal de las mipymes, (Westreicher, 2017), define que:

Es el acrónimo utilizado a la hora de hablar de pequeñas y medianas empresas. Estas, generalmente suelen contar con un bajo número de trabajadores y de un volumen de negocio e ingresos moderados en comparación con grandes corporaciones industriales o mercantiles (Número de página).

Asimismo, a partir de la Ley 590 del año 2000, se define que es una micro, pequeña y mediana empresa y que requisitos deberían cumplir para ser consideradas como tal. Realizando en la Ley 905 del año 2004 una ampliación para determinar cuándo se refiere a una micro, pequeña o mediana empresa, marcando la diferencia entre una y otra las cantidades de empleados y los activos totales (Colombia, 2011).

Resultando en la siguiente clasificación:

De esta forma el gobierno comenzó a darle cuerpo legal a las mipymes, con la intención de que fuesen reconocidas jurídicamente, además de impulsar el crecimiento económico de este sector con los beneficios que ha implementado el gobierno.

Con el Decreto 957 del 05 de junio de 2019 por el cual se adiciona el capítulo 13 al título 1 de la parte 2 del libro 2 del Decreto 1074 de 2015, decreto único del sector comercio, industria y turismo y se reglamenta el artículo 2° de la Ley 590 de 2000, modificado por el artículo 43 de la Ley 1450 de 2011 (Mincomercio, 2019), “que adopta la variable de ingresos por actividades ordinarias anuales, se fijaron rangos en tres macro sectores de la economía: manufactura, servicios y comercio”.

A continuación, se observa la nueva clasificación, dada en millones de pesos colombianos del 2019:

Sector manufacturero

El objetivo de esta actualización es mejorar el aparato económico del país, con la intención de ser más claros y eficientes influyendo en la toma de decisiones de las propuestas económicas públicas. Estas medidas centran la planificación a favor de las mipymes, fortaleciendo a las empresas, las cuales son las que impulsan el desarrollo económico.

En el decreto también se definen los lineamientos que se deberán tener en cuenta para poder demostrar que tipo de tamaño tiene la empresa, dependiendo de si son personas jurídicas o naturales:

Es importante señalar que para las empresas no figuradas en alguno de los tres sectores contemplados, deben guiarse por los montos del macro sector de manufactura y aquella empresa ejerciendo más de una actividad, se le tomará en cuenta para determinar su tamaño aquella actividad donde tenga el mayor porcentaje de ingresos.

Las mipymes como todas las empresas privadas tienen como principal objetivo “maximizar sus beneficios disminuyendo los costes” aunque hoy día, no es el único objetivo, así lo define la (Plataforma e-ducativa Aragonesa), “(…) las empresas privadas podemos resumir:”

Objetivos basados en la maximización del beneficio, es decir la diferencia entre ingresos y costes, o la maximización de la rentabilidad, siendo ésta la relación en el beneficio obtenido y el capital invertidoObjetivos de crecimiento y poder de mercado, estos objetivos se suelen traducir en incrementos de dimensión. Estos objetivos son los más representativos de las empresas dinámicas y de cierto tamañoObjetivos de estabilidad y adaptabilidad al medio, evitando giros bruscosObjetivos de naturaleza social o de responsabilidad social: cada vez más empresas están incorporando objetivos de responsabilidad social y ética hacia los colectivos que la integran (empleados, clientes, proveedores...) y hacia la sociedad y el medio ambiente en el que desarrolla su actividad. Potenciar este tipo de actuaciones, aumenta notablemente el prestigio de la empresa y la dirección (2016, párr. 3).

Con base a lo antes expuesto, se puede observar que las empresas pequeñas, medianas o grandes, hoy en día no centran sus objetivos, solamente en aumentar la rentabilidad económica, sino que además se incluyen otros objetivos como son los de desarrollar un crecimiento sólido en el mercado, lograr la estabilidad e innovar constantemente para adaptarse al medio respondiendo a los cambios que se producen en la economía y se suma un nuevo objetivo como lo es la responsabilidad social - ética.

En este objetivo se toman en cuenta a los grupos de interés o stakeholders, la sociedad y el medio ambiente en donde realizan sus operaciones y ha demostrado incrementar notablemente la reputación de las diferentes empresas.

Por ello, la importancia de la gestión de rendimiento empresarial que “integra los procesos para la definición de objetivos estratégicos, la medición del desempeño, análisis de rendimiento y la presentación de informes, la revisión del desempeño y la alineación de nuestros empleados y la cultura empresarial” (Deusto Formación, 2020, párr. 5).

En las mipymes colombianas, se ha introducido el concepto de sostenibilidad y su impacto en el rendimiento empresarial de las mismas; para (Carreño, 2018, p. 26).

La sostenibilidad genera valor financiero, y se convierte en una decisión positiva del negocio que se hace tangible en el incremento de la productividad, las ventas, los nuevos mercados, la rentabilidad. La clave está en identificar y caracterizar esos factores que permitan mejorar las áreas de intersección de lo que resulta favorable para la sociedad, el ambiente y bueno para la empresa.

Este cambio de concepción en la forma de definir los objetivos de las empresas, se debe a la necesidad que se tiene de contribuir a dar soluciones a los problemas que están sucediendo a nivel mundial como son el cambio climático, la desigualdad económica entre las personas (pobreza), el uso indiscriminado de los recursos naturales, la contaminación ambiental que se ha generado en los procesos de producción, haciéndose necesario un cambio en la forma de producir y hacer negocios en nuestras organizaciones.

Así lo explica García (2015):

Los criterios de este sistema tales como la explotación ilimitada de recursos y mano de obra, la máxima producción, el consumo y el apoderamiento de los recursos, están acabando con nuestro planeta limitado, incapaz de tolerar tales abusos. Por tal motivo, se han creado nuevas ideas acordes con una explotación adecuada de los recursos, que permitan a las empresas planificar e implementar nuevas estrategias para mejorar las condiciones precarias del medio ambiente, crear una calidad de vida elevada y promover la igualdad para todas las personas (p. 12).

De esta manera, aplicar el concepto de Sostenibilidad en las mipymes en Colombia ha demostrado ser muy importante, por el lugar que ocupan este tipo de empresas en el tejido empresarial del país y los resultados que le han proporcionado a la propia empresa al producir de manera eficiente y manteniendo un equilibrio con el medio ambiente además de obtener un rendimiento económico sostenible en el tiempo.

La OIT (2010),

Define la sostenibilidad empresarial como un nuevo enfoque de hacer negocios, fundamentados en actividades incluyentes, optimización de los recursos naturales, reducción del impacto sobre el medio ambiente, preservando la integralidad del planeta para las generaciones venideras, sin dejar de lado la viabilidad económica y financiera de la empresa. “El concepto de empresa sostenible está relacionado con el enfoque general del desarrollo sostenible, enunciado originalmente en el Informe Brundtland” (p. 24).

Con una nueva visión y versión de la economía en su conjunto, donde ya solo no es importante generar ganancias, sino que además las mipymes colombianas, están intentando implementar políticas no solo en el área de economía, como se venía haciendo anteriormente cuando se consideraba que una empresa con rendimientos empresariales sostenible solo se limitaba a los rendimientos. Actualmente el concepto de sostenibilidad va más allá del aspecto económico, se incluyen los aspectos ambientales y sociales. Para Patiño Castañeda (2014):

El desarrollo sostenible resulta ser uno de los retos más complejos de la gestión empresarial a los que se puede enfrentar los negocios en la actualidad, sin embargo todos los esfuerzos que realice una empresa para incluir estos temas en la agenda cotidiana, estableciéndolos no solo como parte de sus políticas y normas sino como los lineamientos para llevar a cabo las actividades diarias de cada empleado directo o indirecto, se verán reflejados en la generación de valor a clientes, a proveedores, empleados, socios, entidades financieras y a la comunidad, entre otros (párr. 3).

Por ello, es importante incluir este nuevo enfoque de la sostenibilidad en la mipymes, ya que es un concepto obligatorio para todo el conjunto empresarial, para poder hacer frente a los problemas generados a nivel mundial relacionados al medio ambiente. Las mipymes hacen parte de un pequeño entorno y de repente en una sola empresa no se verán los resultados, pero al ser aplicado en todas, va a provocar grandes cambios en el nuevo sistema económico aún persistente.

Adicionalmente, introducir el concepto de sostenibilidad en la mipymes tiene ventajas aplicando algunos cambios propuestos por la ONU en los Objetivos de Desarrollo Sostenible, podría ayudar a “reducir los costos operativos” desde el cambio de la iluminación, optando por alternativas “más eficientes” las cuales representen un “menor precio”, así como aplicar la economía circular, esto es aprovechar los recursos reutilizables al máximo producir la mínima cantidad de residuos. Siendo la idea principal la gestión de los procesos, tratar de reducir los costos y disminuir al máximo el impacto ambiental.

Tomar en cuenta el concepto de sostenibilidad en las mipyme colombianas, incluyendo “temas éticos y de responsabilidad”, puede mejorar la apariencia de las pequeñas empresas demostrando así el compromiso con la sociedad, además puede ayudar a disminuir las probabilidades de ser mal visto en las redes sociales o incluso evitar incumplimientos que puedan terminar en una sanción.

El concepto de sostenibilidad en la empresa puede ayudar como diferenciador en el mercado nacional, convirtiéndose en una ventaja competitiva para vender los productos a las grandes empresas que están exigiendo hoy día el cumplimiento de algunos criterios.

Para Parrish (2005), citado por García (2015):

La sostenibilidad se fortalece cuando: Las empresas se centran en el desarrollo de una fórmula de rentabilidad a escala humana que, mediante la conexión con todos los grupos de interés (Stakeholders) y el medio natural, operan en sintonía con el progreso social y en armonía con los límites planetarios centrándose en retornos razonables y beneficios, en lugar de un crecimiento constante. Necesariamente tienen una orientación múltiple (ambiental, social, de gobernabilidad y financiera) (p.13).

Es un reto grande al que se enfrentan este tipo de empresas, al querer incluir nuevas formas de gestionar las empresas, un cambio en la cultura empresarial. Donde se incluye la orientación necesaria de los temas sociales, ambientales, financieros y de la gobernabilidad.

Asimismo, para García (2015):

Cuando las empresas establecen prácticas respetuosas con el medio ambiente, estrategias para avanzar hacia un mundo más sostenible con riquezas a escala humana, cuando vinculan apropiadamente a todos los grupos de interés, optimizan su cartera de competencias mediante tecnologías sostenibles y competitivas, mejoran cualitativamente los espacios de trabajo y de las condiciones humanas, cuando gestionan las redes funcionales para abarcar la totalidad de su red socio-ecológica y crean modelos integrales para preservar las necesidades de las generaciones futuras, se puede afirmar que son organizaciones que buscan proactivamente el desarrollo sostenible (p. 16).

En este orden de ideas, desde mediados del siglo xx, las empresas observaron que el incluir en su plan de trabajo actividades orientadas a la responsabilidad social bien sea laborales, sociales o medioambientales, les beneficiaba en su imagen empresarial ante los (stakeholders) o grupos de interés, con el tiempo y a través de la globalización, estas buenas prácticas de las empresas fueron mejorando. Hasta ser hoy día parte de su estructura de trabajo.

Colombia es uno de los países más comprometidos con los Objetivos de Desarrollo Sostenible (ODS en adelante) propuestos por la Agenda 2030 de la Naciones Unidas. De acuerdo a una encuesta realizada por Pardo y Puerto (2019) es fácil en Colombia para las mypime cumplir con los objetivos de ODS, más específicamente los ODS 1,8 y 16 los cuales son: 1.) “Erradicar la pobreza en todas sus formas en todo el mundo.” 8.) “Fomentar el crecimiento económico sostenido inclusivo y sostenible, el empleo pleno y productivo, y el trabajo decente para todos”, y 16.) “Promover sociedades pacíficas e inclusivas para el desarrollo sostenible, facilitar acceso a la justicia para todos y crear instituciones eficaces, responsables e inclusivas en todos los niveles” (ONU, 2020).

De acuerdo con las características que poseen estos tipos de empresa y su peso en el desarrollo económico del país, les permite aportar trabajo decente y crecimiento económico en las zonas donde se encuentran, pues este tipo de empresa busca sus empleados en aquellos sitios donde desarrollan sus actividades económicas. Contribuyendo así a un desarrollo sostenible en la comunidad.

De esta manera, el Gobierno colombiano en su compromiso por un desarrollo sostenible y por contribuir al desarrollo de las mipymes, se encuentra aplicando medidas que impulsen a las organizaciones a considerar e implementar las ODS en su modelo de gestión, tomando en cuenta que este tipo de gestión es rentable para la empresa además de contribuir a desarrollar un mundo mejor.

2. Materiales y métodos

La investigación que dio origen al artículo que se está socializando, fue desarrollada bajo el enfoque postpositivista, considerando en un primer momento la argumentación de Hernández et al., (2017), quienes afirman que el abordaje favorece algunas formas de búsqueda en el ámbito de las ciencias sociales y humanas, encontrando su garantía de verdad en la observación empírica de los objetos particulares analizados. Asimismo, el paradigma cualitativo, cimentó y ayudó a fortalecer la indagación realizada, ratificando la premisa expuesta por Martínez (2013).

Con referencia a lo expuesto, fue trabajado según las premisas de un estudio documental, justificando su accionar en lo explicado por Hernández et al., (2017), para quienes la investigación de tipo documental es respaldada por información compilada directamente de documentos escritos por otros teóricos, en un período determinado, y puede ser utilizada como referencia consultada en cualquier otro estudio que la requiera, para soportar los contenidos expuestos, a fines de socializarlos en la comunidad científica o en el entorno donde se ha debatido con posterioridad.

Por otro lado, se refuerza este tipo de investigación con los argumentos esbozados por Pelekais et al., (2015), cuando afirman que para su desarrollo es necesario la condición prexistente de haber seleccionado un tema específico, el cual precisa ser ampliado, por supuesto para hacerlo, debe haber sido delimitado, además de justificado ampliamente, a fines de explorar en las fuentes examinadas la realidad de lo que se está inquiriendo. De igual forma, Arias (2016), señala que la investigación documental tiene su fundamentación en la exploración de un tema en específico, el cual debe ser sustentado en un análisis crítico, arrojando los datos necesarios para el desarrollo del trabajo efectuado.

El estudio está enmarcado en un diseño bibliográfico, basándose en la indagación del tema objeto de análisis. A tal efecto, para Sabino (2014), el diseño bibliográfico, está sustentado en la deducción que los datos empleados como fuente de información, provienen de estudios previos realizados por otros teóricos especialistas en el área del conocimiento, quienes brindan sus aportes al servicio de la comunidad científica para que puedan socializarlos, en consecuencia, para procesarlos se requiere el uso de algún tipo de instrumento que haga posible su integración, por lo tanto, es recomendable el uso de fichas textuales, para posteriormente trabajar la matriz de análisis.

Por último, el tema se desarrolló describiendo la importancia de las mipymes en el país, el concepto de sostenibilidad en su rendimiento empresarial, así mismo los factores, ventajas del concepto de sostenibilidad y desarrollo sostenible que influyen en la eficiencia empresarial. Todos estos datos se estudiarán en el entorno de las micro, pequeñas y medianas empresas que hacen vida en Colombia.

3. Resultados y discusión

La investigación se realizó tomando como referencia la información suministrada por la bibliografía, como lo dice Pérez (1994), citado por López (2002), “diseñar una estrategia de actuación sin un modelo conceptual previo nos llevaría a una interpretación y posterior análisis de los datos un tanto dudosa y posiblemente imprecisa” (p. 161). De esta manera se definieron los conceptos referentes a la temática para aportar una idea más clara de la variable que se documentó.

Mipyme

Según Nieto, et al., (2015), al hablar de la micro, pequeñas o medianas empresas, se está hablando de la estructura de las empresas en el país. Normalmente la clasificación de las empresas en Colombia se ha realizado tomando en cuenta: “número de empleados, el nivel de activos y el monto de ventas.” En junio de 2019, el gobierno hizo el “Decreto 957 del 05 de junio” actualizó los ingresos de las mipymes, y cambió la forma de medir el tamaño de las empresas en Colombia, “el parámetro tendrá en cuenta dos factores: los ingresos por actividades ordinarias anuales y el sector al que pertenece” (Portafolio, 2019). El Ministerio de Comercio, prevé que los cambios le permitirán desarrollar mejores políticas productivas orientadas al crecimiento económico y a la hora de otorgar créditos.

Algunos expertos opinan que el modelo anterior de la clasificación de las empresas era injusto pues existían empresas con “activos bajos” y altos ingresos, y por su activo eran clasificadas como microempresas. Las mipymes son importantes en el país pues representan el 80% del tejido empresarial en Colombia. Mueven el empleo y son parte esencial del desarrollo económico del país.

“Colombia tiene un tejido empresarial principalmente formado por micro, pequeñas y medianas empresas; según el departamento administrativo nacional de estadística” (DANE, 2005).

Para la ONU, las mipymes son el eje central de la economía y las que más empleos generan:

“Las posibilidades que generan, económicas y de otros tipos, pueden ser la respuesta a las necesidades sociales de muchas personas y servir de base para la inclusión”

Según Pardo (2019), en primer lugar las mipymes tienen un papel importante en el logro de los Objetivos de Desarrollo Sostenible, por su importancia dentro de la estructura empresarial; en segundo lugar los investigadores opinan que el triunfo de una organización no está basado solo en su negocio, “sino también en el equilibrio que genera en la sociedad”, en su capacidad de contribuir con su entorno en la comunidad, generar apoyo en actividades educativas y promover la “igualdad de oportunidades, el bienestar de los habitantes”, dejando al mismo tiempo que su compañía, se desarrolle y fortalezca la “imagen empresarial”, aumente su credibilidad ante los “grupos de interés” y al aplicar este tipo de medidas para de una u otra manera contribuir a mejorar su posición en el mercado (Moreno, 2010).

Las mipymes trabajan para incorporar las buenas prácticas en su gestión, está claro que para la competitividad y la generación de confianza son determinantes para medir los “estándares”. Es importante incorporar políticas de sostenibilidad por un lado por ética, de mostrar la transparencia ante todos los grupos interesados bien sean “los socios”, “inversionistas” o consumidores y por otro lado porque saben que la inclusión del desarrollo sostenible genera “beneficios internos y externos”.

Respecto a las variables rentabilidad, sostenibilidad, sostenibilidad empresarial, desarrollo sostenible:

Rentabilidad

Para Rodríguez (2015), la rentabilidad económica es el resultado de haber realizado una inversión. Igualmente, para Gitman (2003), “dice que rentabilidad es la relación entre ingresos y costos generados por el uso de los activos de la empresa en actividades productivas”. Así la “rentabilidad” de una organización puede ser valorada en referencia “a las ventas, a los activos, al capital o al valor accionario”. Por otra parte, Aguirre, et al., (1997) “consideran la rentabilidad como un objetivo económico a corto plazo que las empresas deben alcanzar, relacionado con la obtención de un beneficio necesario para el buen desarrollo de la empresa”.

Para Sánchez (٢٠٠٢) “la rentabilidad es una noción que se aplica a toda acción económica en la que se movilizan medios materiales, humanos y financieros con el fin de obtener ciertos resultados”.

Según la investigación realizada por Gómez (2019), existe una “correlación positiva entre la rentabilidad y la sostenibilidad de las organizaciones”, ya que, si existe una buena gestión para asumir riesgos antes situaciones de operaciones, legales y de reputación que estén en relación con asunto del ambiente, el gobierno corporativo, beneficia la conducta de las empresas financieramente, teniendo acceso al financiamiento y los “costos operacionales”.

Pero, para Gómez (٢٠١٩), se debe desarrollar una buena planificación que se centre en los temas importantes o materiales para la empresa e implementar un instrumento que permita a la empresa seguir y tomar decisiones orientadas a mejorar las propuestas. Si no existe un buen plan de gestión de sostenibilidad seguramente el impacto en la rentabilidad será menor.

Como se puede ver la rentabilidad es uno de los principales fines que se propone la organización para ver los rendimientos que se obtienen por la inversión que se ha realizado en una determinada actividad.

De acuerdo con Sánchez (2002),

La importancia del análisis de la rentabilidad viene dada porque, aun partiendo de la multiplicidad de objetivos a que se enfrenta una empresa, basados unos en la rentabilidad o beneficio, otros en el crecimiento, la estabilidad e incluso en el servicio a la colectividad, en todo análisis empresarial el centro de la discusión tiende a situarse en la polaridad entre rentabilidad y seguridad o solvencia como variables fundamentales de toda actividad económica.

Sostenibilidad

Según Rodríguez (2012), “la sostenibilidad se identifica como una fuente de reducción de costes y aumento de ingresos”. Muchos empresarios creen que la sostenibilidad es clave para impulsar el desarrollo económico.

Para Barcellos (2010), la finalidad principal de la sostenibilidad es coordinar el desarrollo económico cuidando el contexto social y la protección del medio ambiente, de todas formas, en una situación problemática, las organizaciones requieren de instrumentos que ayuden tanto en los juicios como la definición de planificación. Siendo la dirección de la “sostenibilidad empresarial” un método que necesitan de financiación y apoyo de entes públicos a las organizaciones para instalar la planificación interna a favor de ser estructuras sostenibles.

Sostenibilidad empresarial

Existe una gran diferencia entre Sostenibilidad Empresarial y Responsabilidad Social corporativa. Según la Fundación Entorno:

Sostenibilidad no es lo mismo que responsabilidad social corporativa (RSC), ni se puede limitar a la consecución de un equilibrio aceptable entre balance económico, social y ambiental. Tiene que ver con la tarea fundamental e intergeneracional de ir eliminando los aspectos disfuncionales, tanto económicos como de modelo de negocio, de los siglos xix y xx, y fomentar la evolución hacia modelos nuevos, más adecuados para una población humana que va camino de los nueve mil millones de personas viviendo en un único planeta que ya está sobreexplotado desde el punto de vista ecológico” (p. 13).

Las empresas se han visto en la necesidad de incluir nuevas estrategias sostenibles en diferentes aspectos de su gestión que van desde cambio en las relaciones laborales, así como el cambio de las formas de producción.

La sostenibilidad empresarial permite desarrollar posibilidades para que la empresa obtenga información, “así como una visión más integral del negocio y de su relacionamiento con su contexto y así puedan mejorar los procesos de toma de decisiones” (Gómez, 2019).

Para Rivera (2012), las empresas que destacan son las que tienen claro sus objetivos y los desarrollan, pero este concepto es el resultado de un trabajo arduo; los objetivos se obtienen tanto gracias al esfuerzo como la dedicación por alcanzar los objetivos. Una empresa necesita entender que puede llegar a ser la mejor; para conseguirlo debe saber adaptarse a los cambios, contando con las herramientas necesarias para lograr aumentar su rentabilidad.

Utiliza la definición de sostenibilidad empresarial para Hart & Milstein (2003), describir a la organización como un ente que crea valores estratégicos y en la práctica con la intención de progresar hacia un desarrollo sostenible en el tiempo.

Para Gil, y Barcellos (2009), el “desarrollo económico sostenible” se ha convertido en un desafío para las empresas privadas así como los entes públicos, ya que, en los últimos años, han tratado de conseguir resultados usando reglas y pactos, que fueron formalizados en las asambleas internacionales. La sostenibilidad fue promovida, creando reglas y ordenamientos para su aplicación en las empresas y las instituciones públicas.

Desarrollo Sostenible

Definido en el Informe Brundtland de la ONU como aquellos caminos de progreso social, económico y político que satisfacen las necesidades del presente sin comprometer la capacidad de las futuras generaciones para satisfacer sus propias necesidades.

Rauffet, et al., (2012), opinan sobre dos posturas a la hora de implementar estrategias de sostenibilidad orientadas al desarrollo sostenible, por un lado se piensa que son puramente acciones filantrópicas y buscan “mejorar la imagen de la empresa”, ante la sociedad y su posición ante el mercado, mientras otros piensan como hoy en día es una condición necesaria por las preocupaciones existentes a nivel social por parte de los grupos de interés quienes se benefician de la empresa, y forma parte integral de las empresa en su plan estratégico.

Cecodes (2019), conoce la importancia del concepto de desarrollo sostenible, así como el impacto que tiene la alineación de este con el plan estratégico de las empresas, por ello el Concejo Empresarial Colombiano para el Desarrollo Sostenible, se ha preocupado en dar a conocer a las mipymes, a través de cursos sobre el desarrollo sostenible, la importancia así como necesidad de incluirlo en el proceso productivo sobre la rentabilidad aportante a las organizaciones. Las empresas han aprendido cómo pueden contribuir a través de la implementación del concepto de sostenibilidad en su plan de gestión, a mejorar la calidad de vida de sus empleados, disminuir los niveles de contaminación o transformar las comunidades que se encuentran en su entorno.

Triple Vertiente de la Sostenibilidad

Atender a las necesidades actuales sin comprometer la capacidad de las generaciones futuras de satisfacer las suyas, garantizando el equilibrio entre crecimiento económico, cuidado del medio ambiente y bienestar social.

Según Semana Sostenible (2019), “la sostenibilidad es un asunto de gestión empresarial”, el introducir la definición de sostenibilidad en el plan estratégico de las organizaciones ha permitido contar con una ‘visión integrada’ además de producir un “valor a mediano y largo plazo”.

Las propuestas basadas en la sostenibilidad contribuyen a que las grandes compañías apoyen a las mipymes a través de las cadenas de suministros. El desarrollar este tipo de práctica, ha permitido que, al realizar pequeños cambios por energías sostenibles, reflejados en los tipos de envases o la reutilización de algunos productos, se disminuyan los costos y aumenten los beneficios, además de mejorar la imagen de la empresa.

Cuando las empresas aplican este tipo de políticas que evidencian su preocupación hacia el medio ambiente, sus empleados y por las condiciones de la comunidad donde realizan sus actividades, les facilita las posibilidades de obtener financiación.

Para Moreno, Uriarte y Topa (2010, p. 175), es sumamente importante desarrollar acciones orientadas a incluir en los planes de las empresas las tres bases fundamentales del “desarrollo sostenible” como son: La economía, lo social y lo medio ambiental.

Según Jaramillo (2013), para comprender el concepto de desarrollo sostenible debemos considerar:

A pesar de tomar en cuenta la tripe vertiente de la sostenibilidad como lo son: la economía, lo social y ambiental, las mipymes son empresas encontradas en un entorno cambiante, deben saber adaptarse, ya que si desean desarrollar políticas orientadas a mejorar la competitividad y al mismo tiempo contribuir a mejorar la situación de las comunidades tanto a nivel social, económico así como ambiental, deben estar preparadas para afrontar y gestionar el impacto negativo los cuales sus acciones puedan ocasionar, así debe crear políticas que le permitan responder de una forma ágil con destreza ante las problemáticas surgidas.

Por ello, Poveda y Ramírez (2016), opinan que las empresas pueden adquirir un compromiso con el “desarrollo sostenible” y lograr su integración: promoviendo en el área social empleos estables, la igualdad de género y de oportunidades.

Así también en el área económica adquiriendo conocimientos que le permitan continuar avanzando y creciendo económicamente, procurando innovar constantemente para lograr sus objetivos, y, por último, pero no menos importante en el medio ambiente, procurando en todo momento reducir los efectos negativos que puedan producirse sobre el ambiente.

4. Conclusiones

A través de la investigación realizada, se pudo observar que las mipymes, son parte esencial de la estructura económica colombiana, qué cada una de sus acciones impactan sobre la sociedad y como toda empresa su objetivo principal es el de obtener beneficios.

La humanidad tiene hoy día un reto por delante, el de salvar al planeta y frenar el cambio climático, así como la destrucción del mundo. Los líderes a nivel mundial se han dado cuenta lo necesario de aplicar medidas para solventar esta situación, es por ello que en septiembre de 2015, luego de muchas reuniones, la ONU creó los Objetivos de Desarrollo Sostenible (ODS), son 17 objetivos los cuales se encuentran entrelazados, para mitigar los problemas económicos, sociales y medio ambientales presentes actualmente. La Organización de Naciones Unidas, consciente del papel de las mipymes en la estructura económica de los países, les considera necesarias para alcanzar los objetivos propuestos, han encomendado a los gobiernos a crear políticas orientadas a implantar los ODS en los diferentes sectores de la economía de cada país.

En el caso de las grandes empresas no son nuevas las políticas orientadas a la responsabilidad social corporativa, desde hace muchos años atrás, las empresas han visto los beneficios que pueden aportar el hecho de implementar en sus procesos productivos y de planificación los aspectos sociales y medioambientales, reforzando su imagen empresarial.

En Colombia las mipymes, han existido desde hace muchos años, por la importancia que tienen en el tejido empresarial, el gobierno las reconoció, dándoles estructura jurídica, para definirlas e identificar por su tamaño e ingresos que tipos de empresas son: micros, pequeñas y medianas empresas.

El Gobierno aplicó medidas para mejorar, cambiando recientemente la forma de identificarlas, a través de un decreto donde se toma en cuenta los ingresos por actividades ordinarias anuales y el sector de la economía al que pertenecen, con la intención de mejorar las políticas económicas propuestas y fortalecer las empresas.

Las mipymes, han ido incluyendo el concepto de sostenibilidad, a través de política internas, como pueden ser cambios energéticos, colocando bombillas de ahorro, disminuyendo los costos de la energía, cambiando vehículos contaminantes, por vehículos que produzcan menos CO2.

A pesar de la no es obligatoriedad de presentar informes de sostenibilidad, las mipymes están comenzando a realizar informes de sostenibilidad para evidenciar transparencia y generar confianza. Las mismas se han dado cuenta sobre adquirir estos compromisos económicos, sociales y ambientales en su planificación contribuyen a mejorar su imagen empresarial, siendo de una u otra manera una inversión a largo plazo para obtener beneficios cualitativos así como cuantitativos transformándose en “un activo intangible”.

Las mipymes se han dado cuenta que sus acciones impactan en las comunidades de manera positiva o negativa y por ello deben crear políticas orientadas a responder ante los impactos negativos que puedan surgir al aplicar su plan estratégico.

Instituciones como el Consejo Empresarial Colombiano para el Desarrollo Sostenible, ha contribuidos proporcionando cursos de formación a las mipymes, para conocer las herramientas y las distintas formas de cómo pueden implementar los modelos de desarrollo sostenible en sus procesos productivos y planes de gestión.

5. Referencias

Agencia Europea del Medio Ambiente. (2020, 26 de octubre). Hacia Europa 2030: naturaleza resiliente, economía sostenible y vidas saludables. https://www.eea.europa.eu/es

Aguirre, J., Prieto, M., y Escamilla, J. (1997). Contabilidad de costos, gestión y control presupuestario, control de gestión, la función del controller. Tomo II. Cultural de Ediciones, S.A. España. Asociación Nacional de Instituciones Financieras - Anif. (2015). La gran encuesta Pyme Lectura nacional - Primer semestre 2019. Arias, F. (2019, 24 de junio). Sostenibilidad tarea de pymes. https://www.elcolombiano.com/negocios/economia/sostenibilidad-tarea-de-pymes-FD11036322

Arias, F. (2016). El proyecto de investigación. Introducción a la metodología científica 7° Edición. Editorial Episteme.

Barcellos, L. (2010). Modelos de gestión aplicados a la sostenibilidad empresarial. Universitat de Barcelona.Bobenrieth-Astete, M. (1994). El artículo científico original. Estructura, estilo y lectura crítica. EASP.

Calderón, G. (2006). Competencias distintivas en las pymes: un aporte desde gestión humana. INNOVAR. Revista de Ciencias Administrativas y Sociales, 16(27), 57-72.

Carreño, M. (2018). Perfil de Sostenibilidad Empresarial de Micros Pequeñas y medianas Empresas manufactureras de Santander. Una Metodología a través del Análisis Multivariable. https://stadium.unad.edu.co/preview/UNAD.php?url=/bitstream/10596/19489/1/6343

CECODES. (2019, 20 de marzo). Pequeñas y medianas empresas le apuestan a la sostenibilidad. https://www.cecodes.org.co/site/pequenas-y-medianas-empresas-le-apuestan-a-la-sostenibilidad/

Confecámaras. (2018). Nuevos hallazgos de la supervivencia y crecimiento de las empresas. http://www.confecamaras.org.co/phocadownload/2018/Cuadernos_An%C3%A1lisis_Econ%C3%B3mico/Cuaderno_demografia_empresarial/Cartilla17.pdf

Confecámaras. (2013). Las empresas como agentes de transformación productiva y su perdurabilidad en Colombia. http://www.confecamaras.org.co/analisis-economico

Departamento Nacional de Estadística - DANE. (2016). Cuentas Nacionales. https://www.dane.gov.co/index.php/estadisticas-por-tema/cuentas-nacionales

Deusto Formación. (2020). Cultura empresarial. https://www.deustoformacion.com/blog/blog-empresa-nuevas-tecnologias/nuevo-acuerdo-universitario-para-deusto-formacion

Epstein, M. (2009). Sostenibilidad empresarial. https://www.ecoeediciones.com/wp-content/uploads/2015/08/Sostenibilidad-empresarial-1ra-Edici%C3%B3n.pdf

Fernández, E., Borrel, C., y Plasència, A. (2001). El valor de las revisiones y el valor de Revisiones. Revisiones en Salud Pública, 15(S4), pp. 1-2.

García, A. (2015, 10 de noviembre). El desarrollo sostenible en empresas Colombianas:Un estudio con base en la promoción y protección de los derechos humanos. https://journal.universidadean.edu.co/index.php/revistai/article/view/1334/1295

Garzón, M. (2005). Revisión Sobre la Sostenibildad Empresarial. https://studylib.es/doc/8695175/revisi%C3%B3n-sobre-la-sostenibildad-empresarial

Gitman, L. (2003). Principios de Administración financiera. 10º edición. Pearson S.A. Gómez, I. (2019, 12 de abril). ¿Una empresa sostenible es más rentable? El Espectador. https://www.elespectador.com/noticias/economia/una-empresa-sostenible-es-mas-rentable/

Hart, S., & Milstein, M. (2003). Creating Sustainable Value. Academy of Management Executive, 17(2), pp. 56-69.

Hernández, R. (2017). Fundamentos de la investigación. 6º Edición. Editorial Mac Graw-Hill/Interamericana.

Herrera Asociados. (2020, 21 de enero). Nueva clasificación de empresas colombianas. Blog de derecho. https://herreraasociados.co/2020/01/21/nueva-clasificacion-de-empresas-colombianas/

Jaramillo, I. (2013). La Responsabilidad Social Empresarial como base fundamental para elcumplimiento y fortalecimiento de los derechos laborales. Dike.

Martínez, M. (2013). Investigación cualitativa Etnográfica en educación. Trillas.

Medina, M. (2018, 15 de febrero). Equidad de género en las empresas es más que contratar mujeres. El espectador. https://www.elespectador.com/noticias/economia/equidad-de-genero-en-las-empresas-es-mas-que-contratar-mujeres/

Meijide, D. (2016, 14 de junio). Pacto mundial.El reto de la gestion sostenible del agua en Canarias. https://www.pactomundial.org/2016/06/reto-la-gestion-sostenible-del-agua-canarias/

Mincomercio. (2019, 06 de junio). Ministerio de Comercio, Industria y Turismo. https://www.mincit.gov.co/prensa/noticias/industria/gobierno-expide-nueva-clasificacion-de-empresas-a

Moreno, A., Uriarte, M., y Topa, G. (2010). La responsabilidad social empresaria. Pirámide.

Nieto, V., Timoté, J., y Sánchez, A. (2015). La clasificación por tamaño empresarial en Colombia: Historia y limitaciones para una propuesta. Dirección nacional de Planeación.

Organizacion Internacional del trabajo - OIT. (2010). Empresas sostenibles. https://www.ilo.org/global/topics/employment-promotion/sustainable-enterprises/lang--es/index.htm

Organizaciones de Naciones Unidas - ONU. (2015). Objetivos de Desarrollo Sostenible. https://www.un.org/sustainabledevelopment/es/objetivos-de-desarrollo-sostenible/

Organizaciones de Naciones Unidas - ONU. (2020). Objetivo 8 - Análisis del Objetivo 8 relativo al trabajo decente para todos. https://www.un.org/sustainabledevelopment/es/objetivos-de-desarrollo-sostenible/

Pardo, G., y Puerto, I. (2019). ¿Son Importantes las mipymes para El cumplimiento de los ODS en Colombia? https://repository.icesi.edu.co/biblioteca_digital/bitstream/10906/84696/1/TG02465.pdf

Patiño, C. (2014, 21 de abril ). El desarrollo sostenible también es un asunto de las PyMEs Semana Sostenible. https://sostenibilidad.semana.com/actualidad/articulo/el-desarrollo-sostenible-tambien-asunto-pymes/31086

Pelekais, C. (2015). El ABC de la Investigación: Guía Didáctica. 7º edición. Ediciones Astro Data S.A.

Pérez, S. (1984). El análisis de contenido en la prensa. La imagen de la Universidad a distancia. UNED.

Pinto, J. (2006). Los Objetivos del Milenio y la Responsabilidad Social de las Pyme: una metodología de la evaluación. Konrad Adenauer Stiftung.

Plataforma e-ducativa Aragonesa. (2016). Repositorio global. http://e-ducativa.catedu.es/44700165/aula/archivos/repositorio/2750/2764/html/15_objetivos_de_la_empresa.html

Plan Nacional de Desarrollo, 2010-2014. (2011, 16 de junio). VlexColombia, Ley 1450 de 2011. Diario Oficial No. 48.102. https://legislacion.vlex.com.co/vid/ley-expide-nacional-desarrollo-2010-336265973?_ga=2.67317140.442729823.1587309721-41929347.1587309721

Portafolio. (2019, 09 de junio). Desde 2020, las empresas se clasificarán por sus ingresos. https://www.portafolio.co/economia/desde-2020-las-empresas-se-clasificaran-por-sus-ingresos-530424

Poveda, B., y Ramírez, L. (2016). La Importancia de Implementar La Responsabilidad Social Empresarial en las Pymes de Colombia. https://pdfs.semanticscholar.org/c7ef/a6c8f74c41cf05cd91ff3b569881072e5e58.pdf

Poveda, I. (2014). Las dimensiones del desarrollo en las empresas estatales contaminantes de la bahía de santiago de cuba. https://www.redalyc.org/articulo.oa?id=181331790006

Prandi, M., y Lozano, J. (2017). ¿Pueden las empresas contribuir a los Objetivos de Desarrollo del Milenio? https://escolapau.uab.cat/img/programas/derecho/objetivos_desarrollo_milenio.pdf

Rauffet, E., Lozano, J., Barrera, E., y García, C. (2012). Responsabilidad social empresarial. Pearson Educación.

Rivera, H. (2012). Perdurabilidad empresarial: concepto, estudios,hallazgos. Cuardernos de Administración, 28(47), pp. 103-113.

Rivero, P. (2006). La Responsabilidad Social Corporativa en las Pymes. En P. Rivero (ed.), La Responsabilidad Social Corporativa en las Pymes (pp. 77-91). Lan Harremanak.

Rodríguez, M. (2015). Análisis de la rentabilidad económica en la Unidad Básica 627 Holguín. Universidad de Holguín.

Rodríguez, R. (2012). Escuela de Organizacion Industrial. https://www.eoi.es/blogs/carollirenerodriguez/

Sabino, C. (2014). El proceso de investigación. Panapo.

Sanchez, J. (2002). Análisis de Rentabilidad de la empresa. http://www. 5campus.com/leccion/anarenta).

Sánchez, S. (2017). La sostenibilidad en el sector empresarial. Impotancia de los distintos grupos de interes en el proceso de cambio. https://upcommons.upc.edu/bitstream/handle/2099.1/18820/TFM_NSanchez_La%20sostenibili

Semana Sostenible. (2019, 12 de abril). Pymes entran en la onda de la sostenibilidad. https://sostenibilidad.semana.com/medio-ambiente/articulo/pymes-entran-en-la-onda-de-la-sostenibilidad/43416

Villalobos, C. (2019, 29 de julio). La importancia de las PYMES en Colombia. Blog de marketing. https://blog.hubspot.es/marketing/la-importancia-de-las-pymes-en-colombia

Westreicher, G. (2017). Economipedia. https://economipedia.com/definiciones/pyme.html

World Business Council for Sustainable. Development - WBCSD. (2007). Promoción de pequeñas y medianas empresas para el desarrollo sostenible. https://es.slideshare.net/fveglio/informe-wbcsdsnv-promocin-de-pymes-para-el-desarrollo-sostenible

Zuleta, L. (2011). Políticas e instituciones de apoyo a las pymes en Colombia. CEPAL.

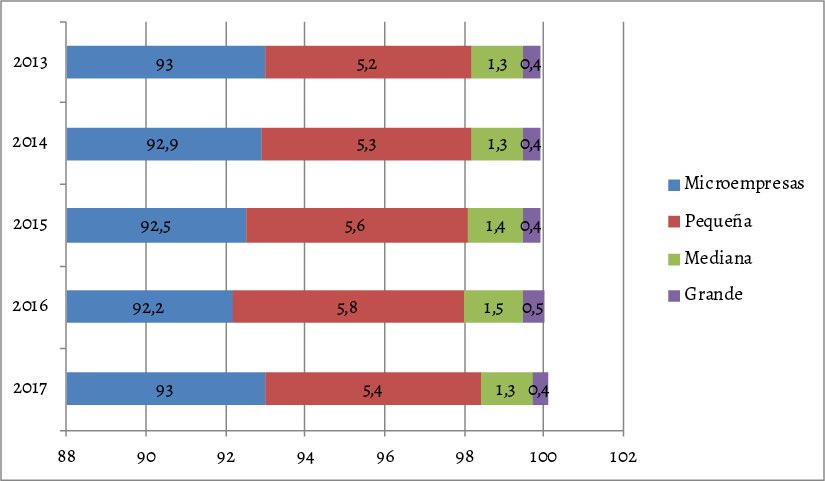

Figura 1. Empresas en Colombia de acuerdo con su tamaño (%)

Fuente: Confecámaras (2018).