La promesa legal de la cooperación española de asignar el 0,7% de la RNB en Ayuda Oficial al Desarrollo en 2030. Una proyección cuantitativa

The legal commitment of Spanish cooperation to allocate 0.7% of GNI to Official Development Assistance by 2030. A Quantitative Projection

José María Larrú

Catedrático de Economía Aplicada, Departamento de Economía, Facultad de CC. Económicas y Empresariales en la Universidad San Pablo-CEU, CEU Universities.

Correo institucional: larram@ceu.es

Google Scholar: https://scholar.google.es/citations?user=aeG-6CMAAAAJ&hl=es&oi=ao

Orcid: https://orcid.org/0000-0001-6271-3821

Tipo de artículo: Reflexión

Recibido: febrero de 2025

Revisado: marzo de 2025

Aceptado: mayo de 2025

OPEN ACCESS

Copyright: © 2025

Revista Internacional de Cooperación y Desarrollo.

Esta revista proporciona acceso abierto a todos sus contenidos bajo los términos de la licencia creative commons Atribución–NoComercial–SinDerivar 4.0 Internacional (CC BY-NC-ND 4.0)

E-ISSN 2382-5014 / Volúmen 12 Núm. 1 / enero-abril de 2025 / Cartagena - Colombia

Cómo citar:

Larrú, J. M. (2025). La promesa legal de la cooperación española de asignar el 0,7% de la RNB en Ayuda Oficial al Desarrollo en 2030. Una proyección cuantitativa. Revista Internacional de Cooperación y Desarrollo. 12(1),10-47.

DOI: https://doi.org/10.21500/23825014.7602

Resumen

Este trabajo debate sobre los argumentos para destinar el 0,7% de la Renta Nacional Bruta a Ayuda Oficial al Desarrollo. Tras el estudio de la serie temporal de AOD desde 1980, se realiza una proyección de las cuantías que la Cooperación Española deberá destinar a la AOD para alcanzar el 0,7% de la RNB en 2030. Tras calcular los totales anuales, se proyectan los aumentos que deben producirse en las modalidades (bilateral y multilateral a través de la UE, NN.UU. y el resto de los organismos), instrumentos (cooperación técnica, acción humanitaria y cooperación financiera) y actores (cooperación descentralizada y ONGD). Se ofrecen potenciales lecciones a tener en cuenta por la Cooperación Española a la luz de la controvertida experiencia británica que también fijó por ley el 0,7% en 2015, pero lo suspendió en 2021.

Palabras clave: Cooperación Española; Ayuda Oficial al Desarrollo; meta del 0,7 por ciento; proyección cuantitativa; Reino Unido.

Abstract

The paper discusses the arguments for allocating 0.7% of Gross National Income to Official Development Assistance. Following the study of the time series of ODA since 1980, a projection of the amounts that Spanish Cooperation must allocate to ODA to reach 0.7% of GNI by 2030 is conducted. After calculating the annual totals, increases are projected in the modalities (bilateral and multilateral through the EU, UN, and other agencies), instruments (technical cooperation, humanitarian action, and financial cooperation), and actors (decentralized cooperation and NGO). Potential lessons are offered for Spanish Cooperation to consider in light of the controversial British experience, which also set the 0.7% target into law in 2015 but suspended it in 2021.

Keywords: Spanish Development Cooperation; Official Development Assistance; 0,7 percent target; quantitative projection; United Kingdom.

1. Introducción

Mediante la Ley 1/2023 de 20 de febrero, de Cooperación para el Desarrollo Sostenible y la Solidaridad Global, España promete en su art. 6 destinar “al menos el 0,7% de la Renta Nacional Bruta (RNB) a la AOD”. Aunque este compromiso tiene antecedentes que se remontan al Consejo Mundial de Iglesias de 1958 o al “Informe Pearson” de 1969, no ha sido hasta entonces cuando se ha visto reflejado en un texto legal español.1 En 2007, las fuerzas políticas representadas en el Congreso firmaron el “Pacto de Estado contra la Pobreza” que ya mencionaba el 0,7% como objetivo, pero no tenía fuerza legal2.

El Reino Unido también estableció en 2015 el objetivo de destinar el 0,7% de la RNB a AOD en la International Development (Official Development Assistance Target) Act 2015. Ya lo cumplía desde 2013 y lo ha mantenido hasta 2020, pero tras un intenso debate político (Loft & Brien, 2023) ha decidido posponerlo, reduciéndolo al 0,5% desde 2021 hasta que se den dos condiciones: que el país no supere un déficit presupuestario como el que tenía en 2021 y que la relación entre la deuda subyacente y la RNB esté disminuyendo (Cerda Dueñas, 2023, p. 130).

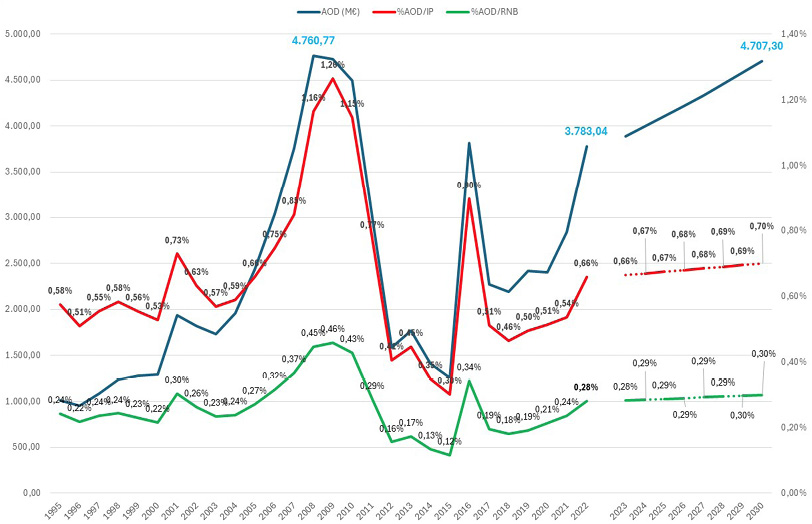

Ya en el pasado España realizó un ascenso presupuestario muy notable, entre 2005 y 2010, con aportaciones de un crecimiento acumulativo anual cercanas al 20%, llegando a alcanzar el 0,46% de la RNB en 2009.3 Desde entonces, hubo un marcado descenso en el esfuerzo presupuestario hasta el 0,12% de la RNB en 2015 con una cierta recuperación en 2022 cuando se alcanza el 0,28% de la RNB. Volvió a descender al 0,24% en 2023 y –provisionalmente– se sitúa en el 0,25% en 2024 con un desembolso algo superior a los cuatro mil millones de euros.

Este camino de “ida y vuelta”4 y la experiencia británica deja lecciones importantes que pueden ser tenidas en cuenta en las reformas que la Cooperación Española tiene que implantar al hilo del desarrollo reglamentario surgido de la propia Ley, y que han sido señaladas de forma reiterada por los analistas y la propia gestión pública de la AOD (maeuec, 2022; Subcomisión de Cooperación para el Desarrollo del Congreso de los Diputados, 2021; Consejo de Cooperación, 2022a; Congde, 2021).

La escalada española en recursos de AOD se enfrenta a un escenario internacional de alta incertidumbre política (conflictos en Oriente Medio, invasión rusa de Ucrania, lucha por la hegemonía entre EE.UU. y China, inestabilidad política y débil democracia en el Sahel, entre otros). En el plano nacional, existen condicionantes económicos notables como el elevado endeudamiento público (en torno al 110% del PIB), la vuelta a la disciplina fiscal de la eurozona una vez pasada la Covid-19, el aumento de los tipos de interés tras el largo periodo de “expansión cuantitativa” de la política monetaria, los altos precios de algunos alimentos y materias primas, junto a la volatilidad de los de la energía en plena transición ecosocial. Además, el país presenta unos niveles de desempleo que se resisten a descender de forma notable y unas políticas sociales internas que reclaman proporciones de gasto público poco flexibles como las pensiones para una población española envejecida y en tasas negativas de crecimiento vegetativo desde 2015 (-2,37 por mil habitantes en 2021 según el INE, 2023)5 o unas tasas elevadas de población en riesgo de pobreza y exclusión social desde la crisis de 2008 (8,1% de los hogares en exclusión severa, según Foessa, 2019, p. 213 y tasas por encima del 20% en el indicador europeo Arope).6 Estos problemas sociales reclaman financiación y pueden entrar en disputa con los destinados a la AOD estableciendo así una posible confrontación entre el gasto público social para sostener el Estado de bienestar de los residentes frente a las necesidades más básicas de los foráneos.

El objetivo de este trabajo es hacer una proyección de las cuantías (en órdenes de magnitud o grosso modo, no en términos exactos) que tendrá que hacer España para llegar a esos niveles de AOD. Para ello, primero se hará una comparación entre dos donantes como España y el Reino Unido que incrementaron de forma notable sus presupuestos de AOD en dos momentos diferentes del tiempo: España durante 2005-2010 y Reino Unido durante 2013-2020 que fue cuando cumplió con el mandato legal del 0,7% de la RNB. Este análisis, de carácter descriptivo, pretende servir como orientación para el objetivo normativo de la proyección de la AOD española hasta 2030.

Hasta lo que alcanza nuestro conocimiento, nunca se ha realizado este tipo de análisis y puede servir de cierta referencia para las proyecciones que tendrá que hacer la Cooperación Española a medio plazo, tanto en los próximos Planes Directores como en las sucesivas Comunicaciones Anuales, si quiere dar cumplimiento al art. 1.6 de la Ley 1/2023 que expresamente dice:

En cumplimiento de los compromisos multilaterales y de los acuerdos adoptados en el seno de la Unión Europea, España destinará, al menos, el 0,7 % de la renta nacional bruta (en adelante, RNB) a la AOD, conforme a los criterios contables acordados en el seno de la OCDE, en el horizonte del año 2030, con objetivos intermedios fijados a través de los Planes Directores de la Cooperación Española.

Para alcanzar ese objetivo se contemplarán, a través de una planificación indicativa plurianual, las asignaciones necesarias en los Presupuestos Generales del Estado basadas en las disponibilidades presupuestarias de cada ejercicio. Desde la colaboración entre administraciones, se tendrán igualmente en consideración para el cálculo del cumplimiento del citado objetivo las aportaciones presupuestarias realizadas a la AOD por las comunidades autónomas, los entes locales y otras entidades públicas.

2. Metodología

La metodología empleada en el trabajo consistió en combinar la revisión de la literatura académica relativa a las cooperaciones española y británica, así como un análisis estadístico sobre los datos oficiales de AOD ofrecidos por el CAD de la OCDE. Como se detallará, la proyección de la AOD española hasta 2030 está basada en los datos de la Renta Nacional Bruta que ofrece el informe World Economic Outlook del Fondo Monetario Internacional, FMI, y que asume un crecimiento promedio del 2% anual. Bajo este supuesto, la cantidad correspondiente al 0,7% de la RNB en 2030 será de más €12.600 millones.7 Parece un reto formidable si se tiene en cuenta que el máximo desembolso que hizo España fue de €4.760 millones en 2008.

El trabajo se estructura de la siguiente manera. En la segunda sección se discute brevemente la normatividad de ligar la AOD a un porcentaje de la RNB y se estudia si los donantes lo han realizado así en el pasado. En la tercera sección, se realiza un análisis econométrico de las series temporales de AOD española y se elabora una proyección de cuál sería el volumen de recursos a destinar en 2030. En la cuarta sección se ofrece una simulación de los recursos que tendrían que gestionar algunas modalidades, agentes o vías de canalización en 2030 sobre la base de la trayectoria mostrada en el pasado. La quinta sección recoge los principales hallazgos y conclusiones.

3. El debate sobre asignar el 0,7% de la RNB a AOD

Aunque la Cooperación Española (CE) y la Cooperación Británica tengan algunas diferencias notables, coinciden en algunos aspectos como que ambas han fijado por Ley que sus contribuciones de AOD alcancen en algún momento el 0,7% de la Renta Nacional Bruta (RNB).8 España lo ha establecido en su nueva Ley 1/2023 de Cooperación para el Desarrollo Sostenible y la Solidaridad Global, y el Reino Unido se comprometió y lo hizo entre 2013-2020, abandonándolo después, por el efecto económico y social de la pandemia del Covid-19, entre otras razones.

Como se expuso literalmente más arriba, España lo recoge en su nueva Ley, pero no ofrece un argumento que lo justifique. Recién recibido el examen entre pares (peer review) por parte del Comité de Ayuda al Desarrollo (CAD) en 2022 (OECD-DAC, 2022), tiene pendiente la aprobación de su VI Plan Director de Cooperación 2023-20269 y un gran paquete de reformas a través de reales decretos o reglamentos:10 la AECID; el Fondo Español de Desarrollo Sostenible, FEDES (anterior Fonprode) en materia de cooperación financiera; el estatuto de las personas cooperantes; la ley general de subvenciones (Ley 38/2003 de 17 de noviembre); y la composición, organización y funciones de los nuevos órganos de coordinación y consulta: el Consejo Superior, la Comisión Interministerial y la Conferencia Sectorial de Cooperación para el Desarrollo Sostenible y la Solidaridad Global (art. 27 de la Ley 1/2023).

El Reino Unido, por su parte, acaba de hacer público su Libro Blanco sobre Desarrollo Internacional (Foreign, Commonwealth and Development Affairs, 2023; Lowcock, 2023) en el que reconoce los desafíos globales a los que se enfrenta su modelo y trata de responder a la caída en sus aportaciones solidarias a través de una AOD, según algunos analistas, cada vez menos focalizada en la pobreza extrema (Hughes & Mitchell, 2023) y con una aportación a los países menos desarrollados del 41% de su AOD en 2021 frente al 70% de los años 2023-2014 (Lowcock, 2023).

En ambos casos y en el conjunto de donantes en general, preocupa que se esté produciendo un aumento de recursos hacia el sector de la atención a los refugiados y solicitantes de asilo que se gastan en el propio país, en detrimento de otras prioridades de los países socios. El sector aludido concentró el 28,9% de la AOD británica en 2022 (cifras preliminares), el 20,2% en el caso español, llegando al 65,6% en la República Checa, 64,6% en Polonia o 51% en Irlanda (OECD, 2023, p. 11).11 Aunque en los índices de calidad de los donantes se tiene en cuenta el volumen de recursos aportados, no es el único factor valorado; también lo es su carácter libre o ligado, el uso más o menos intensivo de la vía multilateral y si el destino de las ayudas se focaliza sobre países muy pobres o estados frágiles.12

Por ejemplo, en el Principled Aid Index que elabora el Overseas Development Institute, sobre un total de 29 donantes y para el año 2021, España ocupó el puesto 19 con 17,9 puntos en una escala de 0 a 30 puntos, por encima de Austria y por debajo de Francia; mientras que el Reino Unido fue el 4 con 22,7 puntos, por encima de Estados Unidos y por debajo de Noruega.13 En el Índice de Compromiso con el Desarrollo que elabora el Center for Global Development de Washington, y que incluye la AOD como indicador dentro de la dimensión de “Finanzas para el Desarrollo”, el Reino Unido ocupa el puesto 7 en el ranking global y el 11 en el de financiación, mientras que España ocupa el puesto 16 en el global y el 21 en el de financiación. Ese mismo Centro elabora el Quality of Official Development Assistance (QuODA) en el que España ocupó –en 2021– el puesto 32 mientras que el Reino Unido el 16º entre las 49 agencias donantes analizadas.14

El 0,7% de la RNB surgió en los años sesenta en el ámbito de Naciones Unidas y el Banco Mundial, bajo el predominio predictivo de modelos de crecimiento de demanda como los de Harrod, 1948) y (Domar, 1947). Reiterado en numerosas ocasiones, no forma parte del derecho internacional como un compromiso en el que los receptores puedan exigir formalmente su cumplimiento ante un tribunal ya que no es un contrato bilateral. Se trata, más bien, de una promesa que obliga internamente a quien la ofrece (Cerda Dueñas, 2023; Díaz, 2023; Clemens & Moss, 2007). No obstante, destinar el 0,7% de la RNB a AOD posee un capital simbólico notable obtenido en la continuidad de numerosas conferencias internacionales como la Segunda Conferencia de las Naciones Unidas sobre los Países Menos Adelantados (París, 1990) núm. 22; Tercera Conferencia de las Naciones Unidas sobre los Países Menos Adelantados (Bruselas, 2001) núms. 8 y 83; Monterrey (Conferencia Internacional sobre la Financiación para el Desarrollo en 2002) núm. 42; Doha (Conferencia de Seguimiento sobre la Financiación para el Desarrollo en 2008) núms. 42 y 43; Agenda de Acción de Adís Abeba (Tercera Conferencia sobre Financiación para el Desarrollo en 2015) núm. 51; Agenda 2030 (Nueva York 2015) núm. 43; Pacto por el Futuro (Nueva York 2024) acción 4, núm. 23, letra c).

Una primera evidencia empírica la podemos encontrar en que solo quince países han logrado el 0,7% alguna vez. Francia y Bélgica en los años sesenta; Dinamarca, Noruega y Suecia la mayoría de los años; Holanda durante muchos años, pero no lo hace desde 2015; Luxemburgo desde 2000; Alemania (desde 2015), Turquía (en los últimos años por la cuestión con Siria), Emiratos Árabes Unidos (en 2013); Finlandia, Arabia Saudí, Kuwait y Liechtenstein uno o dos años (Lost & Brien 2023; OCDE, 2024).

Una segunda evidencia empírica es que las regresiones de las series temporales para todos los donantes entre la RNB y la AOD, convertidas en estacionarias en primeras diferencias (contemporáneas en el tiempo o con un retardo) solo ofrecen significatividad estadística en estos casos:

Tabla 1

Regresiones lineales de la RNB y la AOD que resultaron significativas

|

Italia |

Luxemburgo |

Holanda |

Grecia (t-1) |

Irlanda (t-1) |

Noruega (t-1) |

|

|

coef |

0,0049 |

0,0050 |

0,0077 |

0,0026 |

0,0111 |

0,0092 |

|

e.estándar |

0,002 |

0,001 |

0,002 |

0,001 |

0,002 |

0,004 |

|

t |

2,14 |

4,11 |

2,90 |

2,53 |

4,81 |

2,21 |

|

p-valor |

0,0368 |

0,0002 |

0,0053 |

0,0186 |

0 |

0,0308 |

|

R2 |

0,0718 |

0,302 |

0,1226 |

0,2181 |

0,3395 |

0,0766 |

|

Obs |

61 |

41 |

62 |

25 |

47 |

61 |

|

Periodo |

1962-2022 |

1981-2022 |

1961-2022 |

1998-2022 |

1976-2022 |

1962-2022 |

Nota. Regresión lineal MCO con constante (no se reporta el coeficiente por espacio) y errores estándar robustos.

Fuente: elaboración por el autor a partir de los fatos de OECD-DAC, Tabla 1.

Esta falta de asociación parece indicar que la mayoría de los donantes no condiciona su desembolso de AOD a la RNB.

En el caso de que sea “contemporánea”, plantea el problema de la incertidumbre sobre cuál será el volumen real de la RNB ese año. Puede incentivar una presión a gastar al final del ejercicio solo para cumplir el objetivo, descuidando la calidad de la inversión. Dados los volúmenes de RNB una pequeña variación en el porcentaje supone variaciones notables en el volumen de gasto. Por ejemplo, la RNB de España en 2022 fue USD 1.541.833,56 millones. El 0,7% es USD 107.928,35 millones y el 0,69% son USD 106.386,52 millones. Una centésima de desvío sobre el objetivo supone una diferencia de USD 1.541,83 millones.

Quizá pueda tener más sentido ligar el objetivo de AOD a la RNB del año anterior. Eso reduciría mucho la incertidumbre, pero se alejaría del valor corriente de las inversiones, de su valor neto actualizado.

Otra posibilidad es presupuestar una cantidad aproximada menor de AOD (por ejemplo, en torno al 0,6% de la RNB prevista en los presupuestos generales) dejando un 0,1% de margen para ser gestionado en acciones de cooperación más imprevisibles (catástrofes humanitarias, llegada masiva o menor de solicitantes de asilo y refugio a las fronteras, etc.).

Los que argumentan a favor del 0,7% mencionan que esa promesa otorga confianza y capacidad de planificación a largo plazo a los países socios y el logro de los Objetivos de Desarrollo Sostenible (ODS). Pero también lo haría otro porcentaje. Quizá es más importante el cumplimiento de lo planificado que una cifra relativa seleccionada de forma algo discrecional. Otros defensores suelen utilizar argumentos de moralidad (“es hacer lo correcto contra indignidad de la pobreza”) o bien utilitaristas (“nos sitúa en posiciones de liderazgo e influencia en el sector de la cooperación internacional y se pueden obtener retornos en forma de misiones internacionales, consultorías o asistencias técnicas”). Siendo potencialmente ciertos ambos razonamientos, son aplicables a cualquier otra cifra relativa, no por ser el 0,7%.

Una cuestión adicional puede ser el control y medida de la eficacia del gasto en términos de desarrollo (o cumplimiento de los objetivos explícitos de las inversiones de AOD). En primer lugar, es complejo evaluar la gran cantidad de intervenciones que se realizan (el volcado de AOD para el seguimiento de la cooperación española de 2021 tiene 10 792 filas; 11 383 el de 2022 y 11 943 el de 2023).

En segundo lugar, es complejo crear una institución que combine de forma óptima la “independencia” con la “cercanía” propia de quien evalúa una política pública. Desde luego, España no cuenta de momento con una agencia de evaluación con capacidad y experiencia para hacerlo. La experiencia de la AEVAL no fue del todo positiva (creada en 2004, cesó en julio de 2017) y los propios órganos fiscalizadores-contables (Intervención General de la Administración del Estado; Tribunal de Cuentas) tienen experiencia en auditoría y quizá en análisis coste-beneficio o coste-eficacia, pero no en las metodologías más propias del análisis de impacto de las intervenciones (experimentales o no) y en la evaluación de las políticas públicas (teorías del cambio, evaluación por objetivos) aunque se podría avanzar en este campo. De momento, el control que existe es la rendición de cuentas por parte del Ministerio de Asuntos Exteriores a través del “PACI-Seguimiento” y su presentación en las comisiones de Cooperación Internacional para el Desarrollo, parlamentaria y del senado.15 En el caso británico, existe la Independent Commission on Aid Impact (ICAI) que supervisa el gasto de AOD británico.

4. La serie temporal de la AOD española y la predicción para 2030

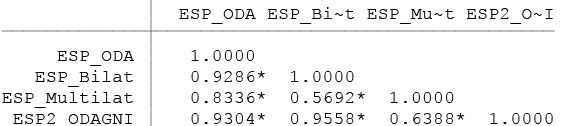

La serie más larga de la AOD neta medida en euros corrientes que ofrece la base de datos del CAD de la OCDE cubre el periodo 1980-2022. Los estadísticos principales de dicha serie en niveles (ESP_ODA), en su modalidad bilateral (ESP_Bilat), multilateral (ESP_Multilat) y en porcentaje de la RNB (ESP2_ODAGNI) se ofrecen en la Tabla 2.

Tabla 2

Estadísticos y matriz de correlaciones de la AOD española

Fuente: elaboración por el autor a partir de los datos de OECD-DAC, Tabla 1.

En un primer análisis de la serie temporal se identificó que la serie de la AOD neta no es estacionaria en niveles (p-valor de 0,3706). El test de Dickey-Fuller Aumentado mostró que sí lo era en diferencias (p-valor 0,000), con lo que la serie es integrada de orden uno o I (1).

Figura 1

Test de Dickey-Fuller Aumentado

Null Hypothesis: ESP_ODA has a unit root

Exogenous: Constant

Lag Length: 0 (Automatic - based on SIC, maxlag=9)

|

t-Statistic |

Prob.* |

|||

|

Augmented Dickey-Fuller test statistic |

-1.810227 |

0.3706 |

||

|

Test critical values: |

1% level |

-3.596616 |

||

|

5% level |

-2.933158 |

|||

|

10% level |

-2.604867 |

|||

|

*MacKinnon (1996) one-sided p-values. |

||||

Null Hypothesis: D(ESP_ODA) has a unit root

Exogenous: Constant

Lag Length: 0 (Automatic - based on SIC, maxlag=9)

|

t-Statistic |

Prob.* |

|||

|

Augmented Dickey-Fuller test statistic |

-6.389215 |

٠.٠٠٠٠ |

||

|

sTest critical values: |

1% level |

-3.600987 |

||

|

5% level |

-2.935001 |

|||

|

10% level |

-2.605836 |

|||

|

*MacKinnon (1996) one-sided p-values. |

||||

Fuente: elaboración por el autor a partir de los datos de OECD-DAC, Tabla 1.

El test de Bai-Perron para identificar rupturas en la tendencia de la serie ofreció como resultado los años 2006 y 2012.16 El primero vendría a confirmar el periodo de crecimiento de los flujos de AOD que alcanza su máximo en 2008 en volumen y en 2009 en términos relativos de RNB (0,46%). El volumen siguió siendo considerable en 2010 pero a continuación descendió hasta 2012 cuando el porcentaje de AOD fue del 0,16%.

Figura 2

Test de Bai-Perron

Multiple breakpoint tests

Bai-Perron tests of L+1 vs. L sequentially determined breaks

Date: 03/11/24 Time: 14:00

Sample: 1960 2022

Included observations: 43

Breaking variables: C @TREND

Break test options: Trimming 0.15, Max. breaks 5, Sig. level 0.05

|

Sequential F-statistic determined breaks: |

2 |

||

|

Scaled |

Critical |

||

|

Break Test |

F-statistic |

F-statistic |

Value** |

|

0 vs. 1 * |

28.42693 |

56.85387 |

11.47 |

|

1 vs. 2 * |

8.820451 |

17.64090 |

12.95 |

|

2 vs. 3 |

1.613858 |

3.227717 |

14.03 |

|

* Significant at the 0.05 level. |

|||

|

** Bai-Perron (Econometric Journal, 2003) critical values. |

|||

|

Break dates: |

|||

|

Sequential |

Repartition |

||

|

1 |

2012 |

2006 |

|

|

2 |

2006 |

2012 |

|

Fuente: elaboración por el autor a partir de los datos de OECD-DAC, Tabla 1.

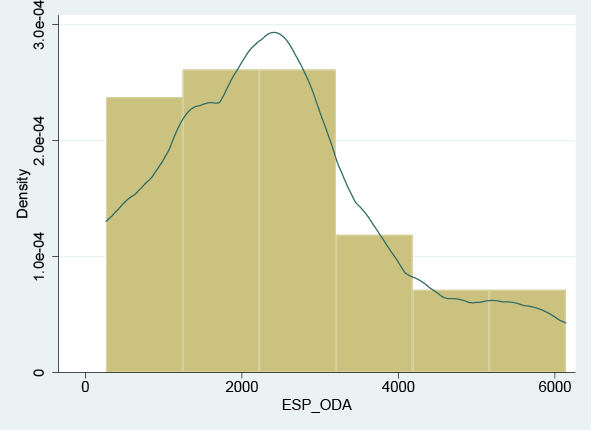

La Figura 3 muestra la función de densidad de la serie. Como muestra la kernel, la serie presenta una cola larga hacia la derecha con un coeficiente de asimetría de 0,702 y una curtosis de 2,991. La mediana tiene un valor de USD 2239 millones.

Figura 3

Histograma de la AOD española

Fuente: elaboración por el autor a partir de los datos de OECD-DAC, Tabla 1.

El test de normalidad de Shapiro-Wilk propicio para muestras pequeñas (inferiores a 50 como la nuestra) ofreció un p-valor de 0,0138 rechazando la hipótesis nula de normalidad.

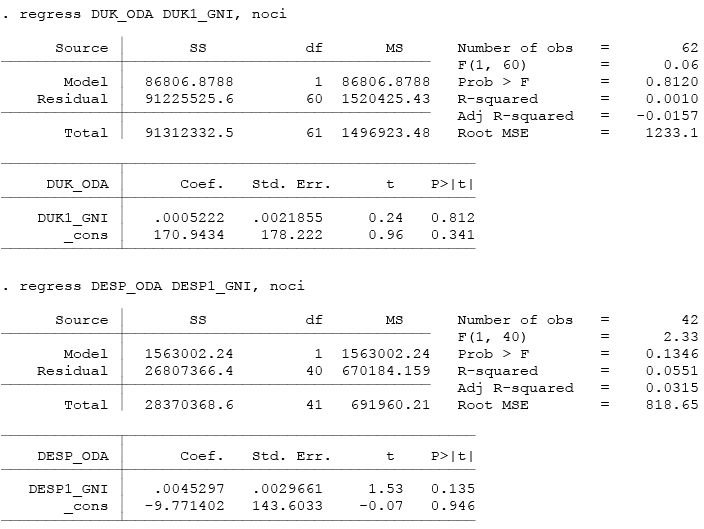

Para conocer si la serie de AOD ha mantenido una asociación estadística con la RNB en el pasado, realizamos la regresión lineal de ambas variables en primeras diferencias, dado que ambas son integradas de orden I (1). También realizamos el ejercicio para las series de la renta y ayuda británicas. El resultado fue que en ninguno de los dos casos ha habido una correlación significativa entre ambas en el pasado. Los resultados se muestran en la Figura 4:

Figura 4

Regresión lineal de RNB y AOD británica y española

Fuente: elaboración por el autor a partir de los datos de OECD-DAC, Tabla 1.

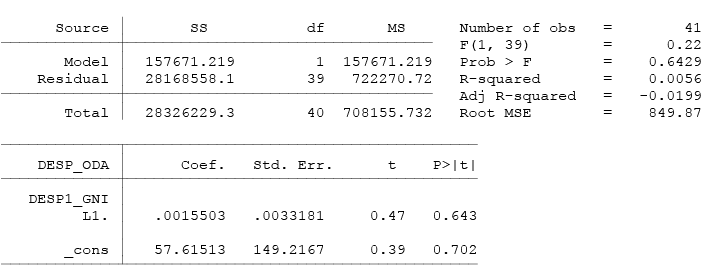

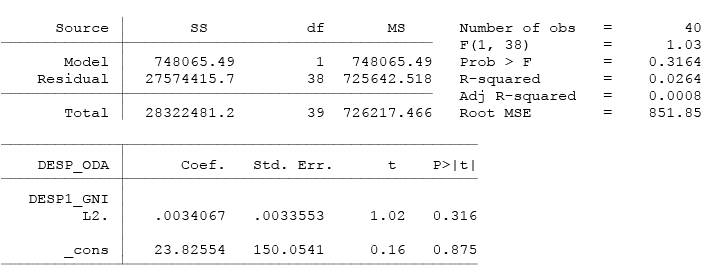

Este resultado es importante para nuestro objetivo pues revela que, hasta ahora, ni el Reino Unido cuando decidió destinar por ley el 0,7% de la RNB, ni ahora que lo hace España, lo han hecho basados en un criterio estadístico de dependencia (path dependence). Es decir, estadísticamente, las cifras de AOD, aunque tienen un comportamiento autorregresivo (dependen de las cantidades anteriores) no han estado asociadas de forma significativa a la RNB. Tampoco hay evidencia de que lo hayan estado con uno o con dos retardos temporales, como se muestra a continuación (Figura 5):

Figura 5

Regresión lineal de la AOD española sobre la RNB retardada

Fuente: elaboración por el autor a partir de los datos de OECD-DAC, Tabla 1.

También se analizó si la serie de AOD española mostraba correlación significativa con el conjunto de los gastos e ingresos públicos, o con el déficit público. Es posible que las decisiones de asignación de la AOD se vean influidas por la recaudación de ingresos públicos en una relación directa o bien con los demás gastos públicos (en este caso mediante una relación inversa al optarse por destinar mayor volumen de gasto a fines alternativos a la AOD) a la hora de elaborar los presupuestos. Una vez convertidas las series en I (1) se llevaron a cabo las correspondientes regresiones sin obtener en ningún caso una significación estadística. Por espacio, solo se ofrece la matriz de correlaciones de las series ya en primeras diferencias:

Tabla 3

Matriz de correlaciones entre el gasto, ingreso y déficit público y la AOD

|

Gasto público |

Déficit público |

Ingresos público |

AOD |

|

|

Gasto público |

1 |

|||

|

Déficit público |

-0.66915 |

1 |

||

|

Ingresos públicos |

-0.05569 |

0.77925 |

1 |

|

|

AOD |

0.13909 |

-0.01584 |

0.09600 |

1 |

Nota. series en primeras diferencias, datos en euros corrientes. Periodo 1995-2021.

Fuente: elaboración por el autor a partir de los datos de OECD-DAC, Tabla 1, y Eurostat: “Government revenue, expenditure and main aggregates”.

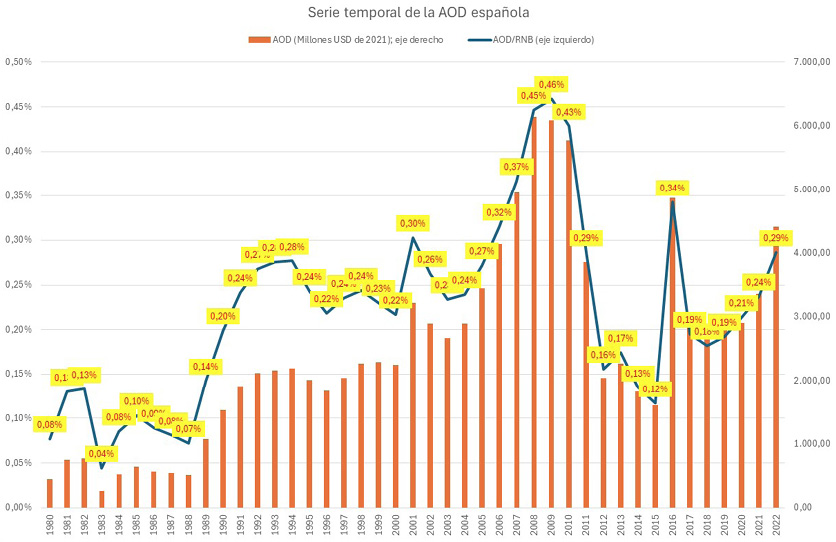

La Figura 6 muestra la evolución del esfuerzo de AOD en términos de Renta Nacional Bruta (RNB).

Figura 6

AOD en volumen y en términos de RNB

Fuente: elaboración por el autor a partir de los datos de OECD-DAC Tabla 1, en millones dólares de 2021.

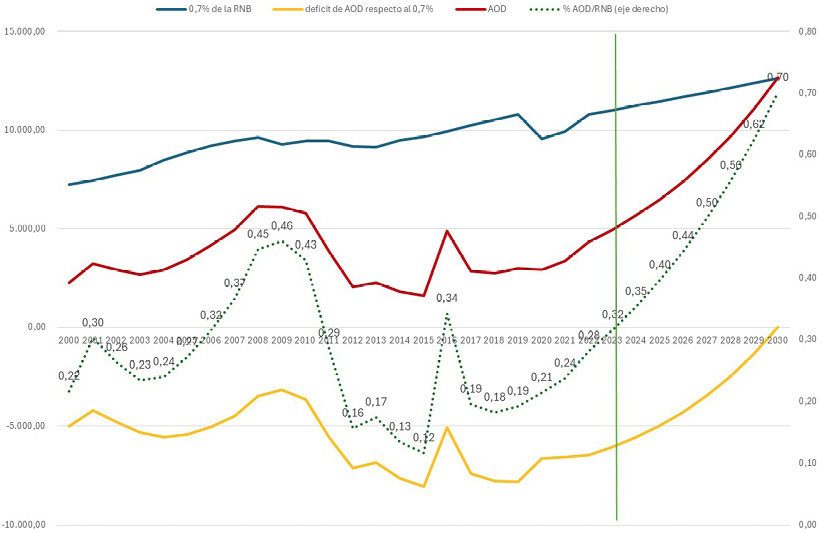

Esto implica que España, para cumplir con la promesa legal de alcanzar el 0,7% de la RNB en 2030, no debe seguir con la tendencia financiera que ha tenido hasta ahora. Para cumplir con el compromiso y conocer qué cuantía se debe alcanzar en 2030, tiene que seguir una estrategia diferente. La empleada en este trabajo ha sido la siguiente.

En primer lugar, a partir del dato de la RNB de 2022 (último disponible) procedente de la base de datos de la OCDE en dólares constantes de 2021 (USD 1.541.833,56 millones)17 se postuló una tasa de crecimiento acumulativa anual de la renta nacional del 2% en línea con las predicciones del Fondo Monetario Internacional.18 De esta forma se pudo conocer, siempre de forma aproximada, el dato esperado de la RNB de 2030 (USD 1.806.503,76 millones).

En segundo lugar, se calculó el 0,7% de la RNB para cada año del periodo comprendido entre 2023-2030. De esta forma se conoció el valor de la AOD equivalente hasta 2030. Dicho valor fue de USD 12.645,53 millones. El resultado plantea un reto importante ya que el máximo de AOD gestionado fueron USD 6.139,33 millones en 2008, casi la mitad del proyectado a 2030.

El tercer paso fue calcular la tasa de crecimiento acumulativa anual entre la AOD de 2022 y la esperada de 2030. El resultado fue del 14,3%. Es decir, cada año, España deberá aumentar su presupuesto de AOD en ese porcentaje. Para una valoración comparativa, puede tenerse en cuenta que las tasas de crecimiento del periodo más expansivo de la AOD española fueron del 18,93% en 2005, el 20,32% en 2006; del 19,49% en 2007 y del 24% en 2008.

El último paso consistió en calcular el valor de la AOD pronosticado para cada año hasta 2030 de forma que en 2030 se cumpla la promesa de que sea el 0,7% de la RNB.

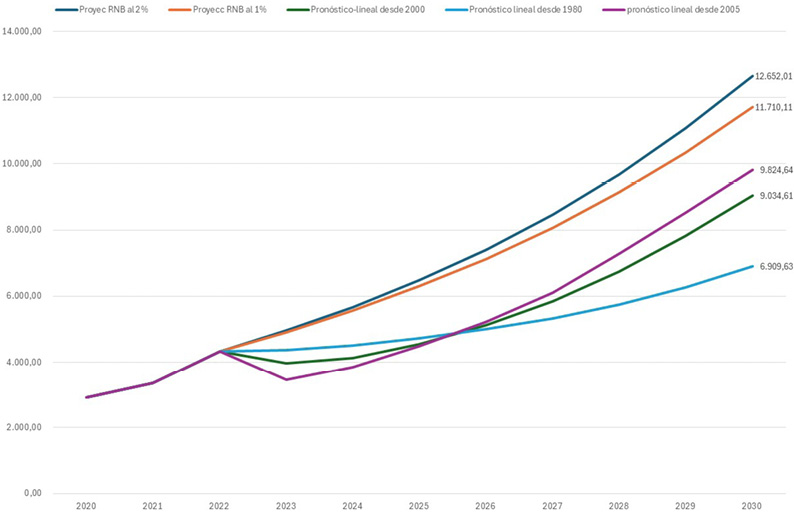

La serie temporal proyectada puede verse en la Figura 7.

Figura 7

Proyección de la AOD española desde a 2030

Fuente: elaboración por el autor a partir de los datos de OECD-DAC, Tabla 1.

El resultado de la proyección se sometió a varios análisis de sensibilidad. Siguiendo la misma metodología, se varió el supuesto de la tasa de crecimiento de la RNB rebajándolo al 1,5% y al 1%. Las tasas promedio de crecimiento acumulativas anuales para cumplir el 0,7% serían del 13,7% y del 13,2% respectivamente en vez del 14,3%.19 También se utilizó el comando de “pronóstico.lineal” de Excel para predecir el valor de la AOD si seguía la tendencia que había mostrado desde 1980 (todos los datos disponibles), desde 2000 o desde 2005 (primer año de crecimiento acelerado con el objetivo de lograr el 0,7%).

La ecuación para “pronostico. Lineal” es:

PL= a+bx, donde:

y:

y donde x e y son las series de RNB y AOD (variando el año inicial hasta 2022) y el resto son las medias de muestra siendo x la RNB e y la AOD.

En los tres casos, no se alcanzaría la cifra de AOD correspondiente a la proyectada e incluso la de 2023 sería algo menor que la del año anterior, tal como puede verse en la Figura 8. De nuevo, la conclusión es que no se podrá confiar en seguir con alguna de las tendencias pasadas para cumplir con la promesa legal que se ha acordado.

Figura 8

Proyecciones alternativas de la AOD española hasta 2030

Fuente: elaboración por el autor a partir de los OCDE-CAD, Tabla 1

5. Simulación de asignaciones de AOD española para cumplir el objetivo del 0,7%

En esta sección se ofrece una simulación del posible reparto que tendría que tener la AOD española para lograr cumplir el objetivo del 0,7% de la RNB en 2030. El objetivo es mostrar la evolución anual de las cuantías de AOD a partir del último dato disponible (2021) para reflejar el esfuerzo incremental que tendrán que hacer los gestores de los diversos instrumentos o modalidades de la AOD.

Como se ha mostrado anteriormente, la senda de crecimiento presupuestario responde a un crecimiento acumulativo anual del 14,3%. Como referencia, durante el periodo del primer gobierno de Rodríguez Zapatero (2005-2009) se produjeron incrementos superiores. En 2005 la AOD creció al 18,9% seguido de tasas del 20,3%, 19,5% y 24% en términos reales.

El mayor aumento que tuvo que hacer el Reino Unido cuando se comprometió por ley a llegar al 0,7%, fue el primer año (2013) cuando aumentó su AOD en una tasa del 24%. Posteriormente, las tasas de crecimiento variaron entre un máximo del 8,13% en 2016 y un mínimo del 1,07% en 2014.

La AOD española debe llegar a los USD 12.645 millones en 2030. Eso supone gestionar el doble de AOD jamás desembolsado (los USD 6.139 millones de 2008). El compromiso plantea retos muy importantes en términos de capacidades técnicas y recursos humanos. En el periodo 2005-2010, ya se acusó este déficit y los desembolsos fueron distribuidos a través de múltiples organismos internacionales de desarrollo, es decir, aumentando de forma notable la ayuda multilateral que pasó de USD 1200 millones a casi USD 2000 millones. De forma más notable aún lo hizo la ayuda bilateral que pasó de USD 1600 millones en 2004 a casi USD 4300 millones en 2008, una cifra casi idéntica al total de la AOD desembolsada en 2022. En suma, se trata de multiplicar por tres el desembolso de recursos.

Como puede verse en la Tabla 4, en la simulación se seleccionan: (i) dos modalidades (la multilateral desagregada en las aportaciones a la UE, a NNUU y el resto, así como la ayuda bilateral; (ii) tres instrumentos (la cooperación técnica, la financiera y la ayuda alimentaria y humanitaria); y (iii) dos agentes (la cooperación descentralizada y las ONGD). Cada uno recibe una ponderación normativa que justificamos a continuación.

En primer lugar, dentro de la modalidad de “AOD multilateral”, las aportaciones a la UE (obligatorias como Estado miembro de la UE-27) se les otorga una ponderación del 20%. Está en línea con la experiencia pasada, ya que el promedio entre ١٩٨٠-٢010 fue del 22%. Solo a partir de ese año los porcentajes se elevan por encima del 40% de la AOD neta, debido a los escasos nuevos recursos no obligatorios que se aprobaban. Canalizar una quinta parte a través de la cooperación europea genera como resultado una cifra en 2023 (primer año de la simulación) algo inferior a la de 2021, pero llegaría a los € 2530 millones en 2030.

Por su parte, la canalización a las agencias de Naciones Unidas se mantiene en un 5% que está muy en línea con la proporción que siempre ha tenido la AOD española.20 Para el resto de los Organismos Multilaterales se opta por un porcentaje del 10% muy en línea con la serie histórica21 de forma que el conjunto de la AOD multilateral represente el 35% de la AOD, también muy en línea con la trayectoria pasada, ya que el promedio entre 1980-2010 fue del 39% (y del 36% en el periodo 2005-2010).

En segundo lugar, se seleccionaron tres instrumentos de alto valor estratégico: la cooperación técnica, que recibe una ponderación del 11%; la cooperación financiera con un 5% y la Acción humanitaria y alimentaria con un 10%.

La cooperación técnica ha tenido una senda histórica muy volátil con un máximo del 38% en 2012 y un mínimo del 6,2% en 2020.22 El promedio del periodo más reciente (2017-2021) fue del 9,2% y en 2022 fue del 6,6%.

El 10% a Acción Humanitaria, queda justificado en el art. 13.4 de la Ley 1/2023 de Cooperación para el Desarrollo Sostenible y la Solidaridad Global y en la Estrategia de Acción Humanitaria de la Cooperación Española 2019-2026, entre otros.23 Es uno de los instrumentos que tendrá que hacer un mayor esfuerzo de gestión incremental, pues parte de niveles muy bajos (€ 115,7 millones en 2021 según el “Volcado de AOD”).24

Ya se ha mencionado que la cooperación financiera es un instrumento que está pendiente de reforma mediante la regulación que se otorgue al Fondo Español de Desarrollo Sostenible (FEDES). Los estudios previos otorgan una importancia creciente a este instrumento, enfatizando que debe reforzarse en su institucionalidad y capacidades humanas (Consejo de Cooperación, 2022b; AIReF, 2022; Gómez et al., 2023; Leis, 2023). Dado que en la actualidad sigue vigente el límite máximo de € 375 millones, la evolución de desembolsos que se presenta parece estar en línea con unas aportaciones que pasen de los casi € 200 millones de 2020 a los € 632 millones en 2030.25

En tercer y último lugar, se seleccionaron dos agentes importantes: las ONGD y la cooperación descentralizada.

A las ONGD se las otorga un peso del 17% muy en línea con lo canalizado en los últimos años con un promedio del 14,7% en el periodo 2007-2010 de alto crecimiento de la AOD y del 16% durante 2013-2020, aunque llegaron a canalizar el 20,4% de la AOD en 2019. No hay duda de que su aportación será clave para la reforma del sistema de Cooperación Española (Congde, 2021; Martínez & Martínez, 2023).

Especialmente para las CCAA y EELL, es previsible que las ONGD sigan siendo un actor muy relevante para poder hacer realidad los incrementos de fondos a los que se verán comprometidos si España quiere llegar al 0,7% de la RNB (Gutiérrez, 2022; Sánchez, 2023). La ponderación que se otorga a estos agentes es del 12% ya que es el promedio de la serie de la que se disponen datos (1993-2021) y se ha mantenido muy estable a lo largo de los años.26 El resultado final dependerá, en gran medida, del esfuerzo inversor que sostengan las CCAA más comprometidas con la AOD como País Vasco, Navarra, La Rioja o la Comunidad Valenciana todas ellas con un porcentaje de AOD/RNB superior al 0,3% en 2023 (Congde, 2023, p. 22). También será decisivo que las CCAA que más volumen de recursos destinan a AOD como Andalucía y Cataluña, continúen con esos niveles de inversión.

De forma residual, se asigna el 10% restante a “otra ayuda bilateral”. Será importante que culmine pronto la reforma de la AECID (Consejo de Cooperación, 2021). En 2021, la partida de “AOD bilateral directa” del “volcado AOD” fue del 17%. El Ministerio de Asuntos Exteriores, Unión Europea y Cooperación canalizó el 15% de la AOD neta y la AECID el 9,8%. No parece que asignarle un 10% esté muy fuera de contexto, a pesar de que la Ley 1/2023 siga asignando al Maeuec el liderazgo en la “planificación, dirección, ejecución y evaluación de la política de cooperación” (art.23.1) y una décima parte pueda parecer poco. En 2030 tendría que ser capaz de gestionar unos € 1265 millones.

Si, a modo de contraste, se estableciera como compromiso destinar el 0,7% de la recaudación tributaria, manteniendo el supuesto de un crecimiento del 2% hasta 2030, la trayectoria sería bastante diferente y se situaría en niveles cercanos a los que ahora se gestionan, como puede verse en la Figura 9. El total de AOD en 2030 sería € 4707 millones y esa cantidad representaría el 0,30% de la RNB. La Tabla 5 muestra los niveles de AOD que corresponderían a cada modalidad, instrumento y agente en caso de asumir este escenario. La principal conclusión es que podría ser un escenario más realista, además de la lógica que subyace de gastar en función de lo que se ingresa, excluyendo aumentos de déficit y deuda públicos.

Figura 9

Proyección de la AOD bajo el supuesto de destinar el 0,7% de los ingresos públicos

Fuente: elaboración por al autor a partir de los datos de la OCDE-CAD y Eurostat.

Tabla 4

Simulación de los desembolsos de AOD a realizar para alcanzar el 0,7% RNB

|

cuantías en 2021 (millones) |

€1.261,03 |

€113,12 |

€475,86 |

USD101,24 |

€199,28 (2020) |

USD158,8 |

€505,22 (2020) |

--- |

€335,59 |

|

|

aporte (%AOD) |

20% |

5% |

10% |

11% |

5% |

10% |

17% |

10% |

12% |

|

|

Año |

UE |

ONU |

Otra Multilateral |

Coop. Técnica |

Coop. Financiera |

AH y alimentaria |

ONGD |

Otra bilateral |

Descentralizada |

OAD total |

|

2023 |

992,81 |

248,20 |

496,40 |

546,05 |

248,20 |

496,40 |

843,89 |

496,40 |

595,69 |

4.964,05 |

|

2024 |

1.134,78 |

283,70 |

567,39 |

624,13 |

283,70 |

567,39 |

964,56 |

567,39 |

680,87 |

5.673,90 |

|

2025 |

1.297,05 |

324,26 |

648,53 |

713,38 |

324,26 |

648,53 |

1.102,50 |

648,53 |

778,23 |

6.485,27 |

|

2026 |

1.482,53 |

370,63 |

741,27 |

815,39 |

370,63 |

741,27 |

1.260,15 |

741,27 |

889,52 |

7.412,67 |

|

2027 |

1.694,54 |

423,63 |

847,27 |

931,99 |

423,63 |

847,27 |

1.440,36 |

847,27 |

1.016,72 |

8.472,68 |

|

2028 |

1.936,85 |

484,21 |

968,43 |

1.065,27 |

484,21 |

968,43 |

1.646,33 |

968,43 |

1.162,11 |

9.684,27 |

|

2029 |

2.213,82 |

553,46 |

1.106,91 |

1.217,60 |

553,46 |

1.106,91 |

1.881,75 |

1.106,91 |

1.328,29 |

11.069,12 |

|

2030 |

2.530,40 |

632,60 |

1.265,20 |

1.391,72 |

632,60 |

1.265,20 |

2.150,84 |

1.265,20 |

1.518,24 |

12.652,01 |

Fuente: elaboración del autor a partir de los datos de OECD-DAC Tabla 1 las columnas de UE, ONU y otra multilateral; DAC 2a para la cooperación técnica y ayuda humanitaria y alimentaria; el dictamen del Consejo de Cooperación sobre el Informe del Fonprode 2019-2020 para la cooperación financiera; y Volcado de AOD del seguimiento 2021 para la cooperación descentralizada que suma la de las CCAA y las EE.LL.

Tabla 5

Simulación de los desembolsos de AOD a realizar en 2030 sobre supuesto de destinar el 0,7% de los ingresos públicos

|

aporte (%AOD) |

20% |

5% |

10% |

11% |

5% |

10% |

17% |

10% |

12% |

|

|

UE |

ONU |

Otra Multilateral |

Coop. Técnica |

Coop. Financiera |

AH y alimentaria |

ONGD |

Otra bilateral |

Descentralizada |

AOD total |

|

|

al 0,7% de IP |

941,4 |

235,3 |

470,7 |

517,8 |

235,3 |

470,7 |

800,2 |

470,7 |

564,8 |

4.707,3 |

Fuente: elaboración del autor a partir de los datos de OECD-DAC Tabla 1 las columnas de UE, ONU y otra multilateral; DAC 2a para la cooperación técnica y ayuda humanitaria y alimentaria; el dictamen del Consejo de Cooperación sobre el Informe del Fonprode 2019-2020 para la cooperación financiera; y Volcado de AOD del seguimiento 2021 para la cooperación descentralizada que suma la de las CCAA y las EE.LL.

6. Conclusiones y recomendaciones

El objetivo del trabajo ha sido ofrecer una proyección aproximada de los desembolsos que tendrá que hacer la Cooperación Española para cumplir con la promesa legal de destinar el 0,7% de la RNB a AOD en el horizonte de 2030 (Ley 1/2023, art.6). Dado que el Reino Unido también estableció esa misma promesa en 2015 mediante la International Development (Official Development Assistance Target) Act 2015 –pero tuvo que rectificarla en 2021 por las consecuencias de la Covid-19 dejando la norma en suspenso– se ha querido analizar algunas características de la AOD de ambos donantes para fundamentar una asignación normativa sobre la ayuda española.

El análisis de las series temporales evidenció que la AOD es una serie estacionaria en primeras diferencias, con una distribución no normal y que no presenta asociación estadística significativa con la RNB ni de forma contemporánea ni con uno o dos retardos. Tampoco lo es la británica y casi ninguna de los donantes del CAD. Este resultado conduce a la pregunta investigativa sobre cuáles han sido los criterios o fundamentos para asociar el desembolso de la AOD a la RNB si nunca lo ha estado en el pasado. La hipótesis más probable es que es el resultado de la discrecionalidad política. También se ha evidenciado una falta de asociación estadística significativa con el gasto y los ingresos públicos, así como el déficit público.

Bajo el supuesto de un crecimiento de la RNB española del 2% acumulativo anual hasta 2030, la proyección realizada se ha estimado en USD 12 645 millones, lo que supone duplicar el máximo gestionado en 2008 (USD 6139 millones) y triplicar la bilateral gestionada en 2022. Constituye un reto muy notable para el sistema de Cooperación Española poder gestionar con eficiencia este incremento. En buena medida dependerá de la capacidad de completar con éxito las reformas institucionales, de capacidades y recursos humanos que contiene la Ley 1/2023 en muchos ámbitos.

Por último, se ha simulado cuáles serán las cuantías, en orden de magnitud, que tendrán que gestionar los responsables de la ayuda multilateral, bilateral, cooperación técnica y financiera, ayuda humanitaria, descentralizada y ONGD en 2030, bajo el supuesto de un reparto normativo muy en línea con lo que muestran las series temporales.

A modo de reflexión final, convendría mantener un abordaje flexible respecto a la cantidad de AOD a comprometer. Quizá sería conveniente no obsesionarse con cumplir la cifra exacta del 0,7% de la RNB por varias razones. En primer lugar, porque el proceso de elaboración anual de un presupuesto está sometido a mucha incertidumbre.27 Se desconoce a priori cuál será realmente la RNB al final del ejercicio; hay componentes de la propia AOD inciertos por naturaleza (desastres naturales, humanitarios, llegada de solicitantes de asilo…). En segundo lugar, un excesivo empeño por el porcentaje puede ir en detrimento de la calidad y efectividad de la AOD en términos de desarrollo sostenible. En el caso británico, el art. 5 de su ley del 0,7% exigía un informe anual independiente que mostrara su conformidad (en términos de value for money) con los objetivos propuestos. En tercer lugar, podría considerarse que el compromiso de AOD de cada año se haga sobre la RNB del año anterior (ya cierta), dejando un margen de AOD como cantidad flexible para financiar la incertidumbre. Una opción, entre otras, sería presupuestar un 90% de AOD sobre la AOD pasada más un 10% de fondo de reserva para eventos futuros impredecibles. Es un planteamiento que algunos autores

también hacen para la propia AOD británica (Zaranko et al., 2024). Otra posibilidad es fijar un objetivo de la denominada Country Programmable Aid (CPA)28 sobre la AOD desembolsada de forma que se enfatice la apropiación de la ayuda por el país socio, reduciendo así las partidas más sometidas a incertidumbre (como el alivio de deuda o la humanitaria ante catástrofes) y aquellas que se gastan en el propio país, como la atención a los refugiados.

También se ha mostrado que optar por un criterio basado en los ingresos públicos en lugar de la RNB ofrece una senda de crecimiento más en línea con los niveles de ayuda que se vienen gestionando en los últimos años.

Referencias

AIReF. (2022). Estudio Cooperación Financiera Fonprode. Autoridad Independiente de Responsabilidad Fiscal. Serie Evaluación de Políticas Públicas.

Aspinall, E. & Keogh, E. (2023, november 20th). The International Development White Paper: 10 Key Insights. https://bfpg.co.uk/2023/11/international-development-white-paper/

Cerda Dueñas, C. (2023). El compromiso del 0,7% de la Renta nacional Bruta a la Ayuda Oficial al Desarrollo como norma interna española. Revista Española de Desarrollo y Cooperación, 50(2), 125-136.

Congde. (2007). Pacto de Estado contra la pobreza. Coordinadora de ONG para el Desarrollo-España. Coordinadora de ONG para el Desarrollo-España.

Congde. (2021). Un nuevo sistema de cooperación para transformar el mundo. Documento político. Coordinadora de ONG para el Desarrollo-España.

Congde. (2023). Cooperación Autonómica. Análisis de los presupuestos autonómicos 2023. Coordinadora de ONG para el Desarrollo-España.

Clemens, M. & Moss, T. (2007). The Ghost of 0.7%. Origins and Relevance of the International Aid Target. International Journal of Development Issues, 6(1), 3-25.

Consejo de Cooperación. (2021). Refundar la AECID: una agencia de desarrollo para el siglo XXI. https://www.consejocooperacion.es/declaracion-del-pleno-del-consejo-de-cooperacion-al-desarrollo-relativa-al-documento-refundar-la-aecid-una-agencia-de-desarrollo-para-el-siglo-xxi-elaborado-por-el-grupo-de-trabajo-de-ca/

Consejo de Cooperación. (2022a). Informe sobre la transición a un nuevo concepto de Coherencia de Políticas. https://www.consejocooperacion.es/informe-sobre-la-transicion-a-un-nuevo-concepto-de-coherencia-de-politicas/

Consejo de Cooperación. (2022b). El futuro de la Cooperación Financiera en España: Propuestas de reforma. https://www.consejocooperacion.es/declaracion-del-pleno-del-consejo-de-cooperacion-al-desarrollo-relativa-al-documento-el-futuro-de-la-cooperacion-financiera-en-espana-propuestas-de-reforma-elaborado-por-el-grupo-de-trab/

Díaz, E. (2023). La Ley de Cooperación para el Desarrollo Sostenible y la Solidaridad Global y el Derecho Internacional: el predominio de la Agenda 2030. Revista Española de Desarrollo y Cooperación, 50(2), 189-197.

Foessa. (2019). VIII Informe sobre exclusión y desarrollo social en España. Fundación Foessa.

Foreign, Commonwealth & Development affairs. (2023). International development in a contested world: ending extreme poverty and tackling climate chan White Paper on International Development. https://www.gov.uk/government/publications/international-development-in-a-contested-world-ending-extreme-poverty-and-tackling-climate-change

Government of United Kingdom. (2015). International Development (Official Development Assistance Target) Act 2015. https://www.legislation.gov.uk/ukpga/2015/12/contents

Gómez, T., Martin, A. y Tena, P. (2023). La Nueva Ley de Cooperación Internacional: una oportunidad para aumentar el impacto de la cooperación financiera. Revista Española de Desarrollo y Cooperación, 50(2), 163-177.

Gómez, C. (2020). Debates y controversias en la cooperación al desarrollo. Fondos privados de ayuda, acuerdos neocoloniales y ayuda a refugiados. Univeritat d’Alacant.

Gutiérrez, J. (dir.) (2022). Potencialidades y prácticas de la cooperación al desarrollo descentralizada: una perspectiva internacional. Hegoa.

Hughes, S. & Mitchell, I. (2023). How to Reverse the Decline in the Poverty Focus of UK Aid. Center for Global Development Note.

Instituto Nacional de Estadística - INE. (2023). Indicadores de Crecimiento de la Población. Resultados nacionales. Saldo Vegetativo por mil habitantes. https://www.ine.es/jaxiT3/Datos.htm?t=1416 (Acceso 28/11/2023)

Langa, A. y Rey, F. (2023). La acción sin daño y los proyectos de desarrollo: una alternativa práctica de triple nexo. Revista Española de Desarrollo y Cooperación, 50(2), 199-212.

Larrú, J. M. (2011). Más ¿es mejor? Reflexiones en torno a la calidad de la ayuda al desarrollo española. Revista de Economía Mundial, 28(12), 205-246.

Larrú, J. M. (2021). De la exuberancia a la irrelevancia? La Cooperación Española en 2008-2018: dejando “hablar” a los datos. Sistema: Revista de Ciencias Sociales, (262), 89-116.

Leach, M. (2023, november 20th). In response to the White paper. Institute of Development Studies. News and Opinion “UK’s new White Paper on International Development. https://www.ids.ac.uk/news/uks-new-white-paper-on-international-development/ (Acceso 30-11-2023)

Leis, A. (2023, 20 de enero). Inversión de impacto: Una oportunidad para el desarrollo sostenible. https://www.aecid.es/w/inversion-de-impacto-una-oportunidad-para-el-desarrollo-sostenible

Loft, P. & Brien, P. (2023). The 0,7% aid target. Commons Library Research Briefing. House of Commons Library.

Lowcock, M. (2023, november 16th). What look UK’s new development white paper? Global for Center Development blogpost. https://www.cgdev.org/blog/what-look-uks-new-development-white-paper (Acceso 28-11-2023).

Maeuec. (2022). Evaluación del V Plan Director de la Cooperación Española. Secretaría General de Cooperación Internacional para el Desarrollo. Ministerio de Asuntos Exteriores, Unión Europea y Cooperación.

Martínez, I. y Martínez, P. (2023). Las ONGD ante la crisis de la cooperación internacional y el reto de la justicia global. En M. Pérez Yruela y G. Rodríguez Cabrero (coords.), La huella del tercer sector. Acción social y formas económicas emergentes (353-367). Mediterráneo Económico.

OECD-DAC. (2022, february 3th). OECD Development Co-operation Peer Reviews: Spain 2022. Development Co-operation Peer Review.

OECD. (2023). ODA Levels in 2022 – preliminary data. Detailed summary note. Development Co-operation Directorate.

Olivié, I. & Santillán, M. (coords.) (2025). Reforzar la AOD en el marco del apoyo total al desarrollo sostenible. En Renovar el compromiso, redefinir las soluciones. Propuestas para la posición española en la agenda de financiación del desarrollo (49-59). Real Instituto Elcano.

Sánchez, J. (2023). Las Comunidades Autónomas en la cooperación el desarrollo española: perspectivas tras la adopción de Ley 1/2023 de Cooperación para el Desarrollo Sostenible y la Solidaridad Global. Revista Española de Desarrollo y Cooperación, 50(2), 179-188.

Subcomisión de Cooperación para el Desarrollo del Congreso de los Diputados. (2021). Informe para el estudio de la actualización del marco normativo y del sistema de cooperación internacional para el desarrollo. https://www.congreso.es/es/busqueda-de-iniciativas

Zaranko, B., Mitchell, I. & Tyskerud, Y. (2014, january 18th). Three Ways to Improve the Design of the UK’s Overseas Aid Spending Target. Center For Global Development blogpost.

1 Véase Cerda Dueñas (2023, pp. 127-128) para un desarrollo de estos antecedentes.

2 En concreto el Pacto suscribió: “Mantener un esfuerzo en materia de Ayuda Oficial al Desarrollo que garantice que antes del año 2012, el 0,7% de la Renta Nacional Bruta sea destinada a Ayuda Oficial al Desarrollo por todas las administraciones del Estado, Comunidades Autónomas y Entes Locales. Para ello, aprobar un calendario detallado de cumplimiento anual” (Congde, 2007, párr. B.1.a).

3 Sin que eso significara necesariamente una mejora paralela en la calidad de su ayuda (véase Larrú, 2011).4 Que algunos han denominado como “de la exuberancia irracional a la irrelevancia” (Larrú, 2021).

5 Hay CCAA que pierden población desde 1985 (Asturias), Aragón desde 1986, Castilla y León desde 1988 o Cantabria desde 1989. Sólo escapan a ese saldo negativo Madrid, Baleares, Murcia, Ceuta y Melilla.

6 El 26,5% en 2023, como último dato disponible, con un mínimo del 23,8% e 2008 y un máximo del 20,2% en 2014.

7 Si sirve de comparativa, el desembolso en febrero de 2024 en pensiones fue de 12.668,2 millones de euros.

8 Conviene tener en cuenta el proceso de reforma de AOD adoptada en la Reunión de Alto Nivel del CAD de diciembre 2014, y por la cual se llegó a un acuerdo en modificar el porcentaje de la concesionalidad de créditos soberanos. Dicha reforma ha modificado la tradicional definición de concesionalidad uniforme para todos los países receptores para aplicar criterios de diferenciación entre países socios para tener en cuenta sus respectivas situaciones, y de contabilizar la AOD en términos netos de flujo de caja a hacerlo en función del “elemento de donación equivalente” (resultante de multiplicar el valor nominal del préstamo por el porcentaje de concesionalidad de este). Desde 2018 se deben reportar los créditos como AOD, estos deberán ser consistentes con la política de límites de deuda del FMI y la política de endeudamiento no concesional del Banco Mundial. Finalmente, los tipos de interés máximos permitidos en los créditos AOD se han reducido para todas las categorías de países y prácticamente se han reducido a la mitad para Países Menos Adelantados y otros Países de Renta Media.

9 En el momento de escribir este trabajo (marzo de 2024) aún no está aprobado el texto final del VI Plan Director siendo esta una limitación de la investigación que no ha podido apoyarse en la posibilidad de que el plan incluyera una programación presupuestaria plurianual.

10 Cfr. La disposición final tercera y cuarta de la Ley 1/2023 de 20 de febrero, de Cooperación para el Desarrollo Sostenible y la Solidaridad Global.

11 Para un comentario detallado del caso español, véase Gómez, (2020).

12 Una opción alternativa sería considerar el conjunto de recursos, tanto públicos como privados, que los países donantes transfieren a sus socios. Es lo que está comenzando a recoger el denominado TOSSD. El acrónimo responde a Total Official Support for Sustainable Development y es un marco estadístico para recopilar datos coherentes, comparables y transparentes sobre el apoyo oficial total para promover el desarrollo sostenible y el logro de los ODS. TOSSD complementa la medida de Ayuda Oficial al Desarrollo (AOD) al considerar también otros tipos de apoyo, incluidos los flujos no concesionales, la cooperación Sur-Sur, la cooperación triangular, las actividades para hacer frente a los desafíos mundiales y la financiación privada movilizada a través de intervenciones oficiales. Los datos de TOSSD se presentan en dos categorías: recursos transfronterizos (Pilar I) donde se incluye la AOD y apoyo a los bienes públicos internacionales y desafíos globales (Pilar II). Para una valoración sobre las ventajas y limitaciones que tiene la métrica AOD o el TOSSD véase Olivié & Santillán (2025).

13 Los datos se han obtenido de su sitio web: https://odi.org/en/topics/principled-aid-index/ (Acceso 09/03/2024).

14 El comentario cualitativo para España fue: “tiene un buen desempeño en la dimensión Transparencia y Desvinculación, ubicándose en el puesto 17 debido a sus informes completos ante la OCDE. Se desempeña por debajo del promedio en cada una de las áreas de Priorización, Propiedad y Evaluación. Su peor desempeño se da en la priorización y podría mejorar aumentando la proporción de AOD que llega a los países receptores”; mientras que para el Reino Unido fue: “su mejor desempeño se encuentra en la dimensión de Evaluación, donde ocupa el décimo lugar debido a un sólido sistema de evaluación. También tiene un buen desempeño en Priorización y Transparencia y Desvinculación, ubicándose en el puesto 12 en ambos. Podría mejorar más en la dimensión de Apropiación, donde se ubica entre los 15 últimos, aumentando su uso de los sistemas de los países socios”: cfr. https://www.cgdev.org/quoda-2021

15 Véase Albi, E. y Onrubia, J. (٢٠١٦). Institucionalizar la evaluación económica de políticas públicas: eficiencia y rentabilidad social”, Papeles de Economía Española, 147, 50-67.

16 En el caso británico, también hubo dos rupturas en los años 2000 y 2013, en este último caso cuando empieza su periodo de cumplimiento del 0,7% de la RNB. No se reportan los resultados por espacio, pero quedan a disposición del interesado.

17 Se opta por esta escala y no en euros para poder comparar con los datos con la experiencia del Reino Unido cuando sea oportuno.

18 Las proyecciones del FMI en el World Economic Outlook, estiman tasas de 1,66% para 2024 y en los años sucesivos hasta 2028, del 2,08%; 1,82%; 1,73% y 1,64%. Las proyecciones a corto plazo consultadas fueron las del Banco de España, la OCDE, Funcas, BBVA Research, AIReF y La Caixa y ofrecen una proyección del PIB de entre 1,6%-1,9% en 2024 y del 2%-2,2% para 2025.

19 El valor de la AOD en 2030 bajo un supuesto de crecimiento de la RNB acumulativo anual del 1% sería de USD 11.710 millones.

20 El porcentaje promedio entre 1980-2010 fue del 4,2%, del 4,7% entre 2011-2015 y del 3,7% entre 2011-2021. La evolución desde 2008 puede verse comentada en Larrú (2021).

21 El promedio 1986-2021 que es el más largo con datos es del 13%; el de 2005-2010 del 11%, 20115-2015 del 9%. En los últimos años (2017-2021) ascendió al 20%.

22 Excluyendo al año atípico de 2016 que fue del 3,3%.

23 El plazo para el 10% de AOD a Acción Humanitaria establecido por la Estrategia fue 2022 (Resultado R10 p. 34) y es recogido tanto en el Prólogo del documento, como en el punto 8 de “Marco Presupuestario” p. 49.

24 El Libro Blanco del Reino Unido anuncia la creación de un nuevo “fondo de resiliencia y adaptación” que concentrará el 15% del presupuesto de acción humanitaria (Aspinall & Keogh, 2023). Será importante que el enfoque del “triple nexo” que incluye la acción humanitaria, el desarrollo y la paz configure esta nueva etapa (Langa & Rey, 2023).

25 Para un estudio comparado de la cooperación financiera en Alemania, Holanda, Francia véase Gómez et al. (2023). Tanto Estados Unidos a través de la “International Development Finance Corporation” creada en 2018 (Consejo de Cooperación 2022b, p. 6), el Reino Unido con la British International Investment, China con la Global Development Initative, como la Unión Europea con su Global Gateway están reforzando este instrumento. Como declaró el director de AECID Antón Leis: “Entre 2021 y 2027, el llamado Equipo Europa, es decir, las instituciones y los Estados miembros de la Unión Europea, tenemos el objetivo de movilizar hasta 300.000 millones de euros de inversiones, para lo cual será fundamental la canalización de financiación privada para apoyar la triple transición social, verde y digital en nuestros países socios” (Leis, 2023).

26 Durante el periodo de alto crecimiento 2005-2010 tuvo un promedio del 13,5% (tras un máximo del 16,5% en 2003), del 11,8% entre 2011-2015 y del 12,4% entre 2017-2021 (11,8% en 2021).

27 Sirva como ejemplo el año 2024 en el que, por el momento, no se presenta el presupuesto a las cámaras dada la incertidumbre política existente y por tanto no se disponga por un marco plurianual de compromisos de AOD en el VI Plan Director que sigue en elaboración provisional.

28 En esta métrica quedan excluidas los flujos de ayuda humanitaria y alivio de deuda, costes administrativos y gastos en el propio país donante (becas de estudio, atención a refugiados, investigación y educación para el desarrollo) y todas las partidas sobre las que el socio no puede dialogar o no es tenido en cuenta, ni tampoco incluye los reembolsos de los préstamos de ayuda que vencen ese ejercicio. Puede ser un indicador del grado de “apropiación” de AOD que tiene el país socio.